|

이번주 주식시장은 외국인의 매수세가 이어지며 전고점 돌파 시도를 할 것으로 보인다. 지난 1·4분기 국내 기업 실적이 시장 예상치를 웃돌고 있다는 점도 긍정적이다. 다만 그리스 디폴트 우려 등 대외 불안요인과 단기간 급등에 따른 이익 실현 수요가 많을 경우 조정을 받을 가능성도 있다.

전문가들은 올 1·4분기 실적이 시장 기대치에 부합하는 대형주의 투자 매력이 더 부각될 것으로 보고 있다. 중소형주의 경우 가짜 백수오 논란에 빠진 내츄럴엔도텍(168330)의 영향으로 실적이 뒷받침되지 않는다면 추가 조정이 불가피할 것으로 전망된다.

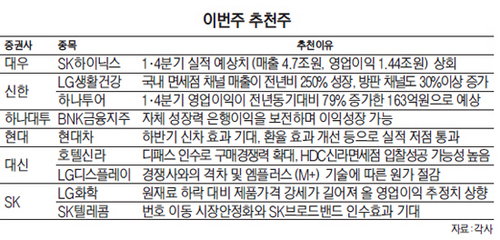

KDB대우증권(006800)은 수익성이 개선될 것으로 보이는 SK하이닉스(000660)를 추천했다. 대우증권은 "SK하이닉스의 1·4분기 실적은 증권사 예상치인 매출 4조7,000억원, 영업이익 1조4,400억원을 넘어섰다"며 "올해 글로벌 메모리 출하량이 늘어날 것으로 예상되기 때문에 수익성이 개선될 것"이라고 전망했다. 신한금융투자는 3주 연속 하나투어(039130)를 유망종목으로 꼽았다. 실적 개선, 자회사 성장, 신사업 기대감을 이유로 들었다. 이와 함께 이 회사의 국내 면세점 매출이 지난해보다 250% 늘어날 것으로 예상되는 점도 긍정적이라고 평가했다.

하나대투증권과 현대증권(003450)은 현대차(005380)를 동시에 추천했다. 하나대투는 3월 이후 신차효과로 본격화 될 것으로 예상했고, 현대증권은 올 1·4분기 실적이 시장예상에 부합했다고 평가했다.

대신증권은 호텔신라(008770)를, SK증권은 LG화학(051910)을 각각 추천주로 제시했다. 호텔신라는 디패스를 인수해 구매경쟁력이 높아지고 있을 뿐만 아니라 현대산업개발과 공동으로 설립한 HDC신라면세점이 오는 6월 서울시내 대기업 면세점 입찰(2곳)에서 사업을 따낼 가능성이 높다는 이유에서다. LG화학의 경우 원재료 하락 대비 제품 가격 강세가 이어지고 있다는 점이 긍정적이다.