●나빠지는 예금의 질<br>안정적 유동성 관리 차원<br>기업 비중 증가 달갑지 않아<br>바젤Ⅱ 시행 앞두고 대비 필요

전통적으로 은행 예금의 주체는 가계다. 가계가 붓는 예금이나 적금은 은행에는 자금조달의 주요한 창구였다. 목돈 마련을 목적으로 한 가계의 예ㆍ적금은 웬만한 유동성 위기가 없는 한 중도 해지는 많지 않다. 그래서 은행으로서는 가계예금이 증가할수록 유동성을 관리하는 데 유리하다.

그런데 최근 들어 은행의 예금 구조가 바뀌고 있다. 가계예금의 비중에 변화가 생기고 있는 것이다. 금융권의 과열 경쟁 속에서 예금은 꾸준히 늘어나는데 전체 예금에서 차지하는 가계예금의 비중이 줄었다. 경기침체로 여유자금이 줄어든 것도 한 원인이지만 동시에 기업예금이 늘고 있는 게 가장 큰 이유다. 기업예금은 경영활동 과정에서 수시로 빼고 넣기를 반복하기 때문에 은행으로서는 그렇게 달가운 손님은 아니다. 유동성 관리차원에서 안정성이 떨어지기 때문이다. 기업예금의 비중이 늘어나는 것을 두고 '예금의 질'이 떨어진다고 보는 것도 이런 까닭이다.

이병윤 금융연구원 연구위원은 26일 "기업예금은 변동성이 크기 때문에 안정성 측면에서 비중이 늘고 있다는 게 은행에는 꼭 환영할 만한 현상은 아니다"면서 "바젤Ⅲ를 앞두고 은행으로서는 이에 대한 대비도 필요할 것"이라고 말했다.

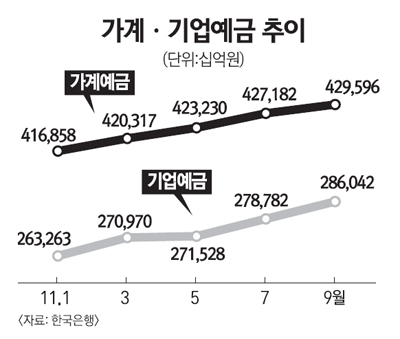

◇낮아지는 가계예금 비중=실제 은행의 가계예금 비중은 갈수록 낮아지고 있다. 지난 2008년 글로벌 금융위기 이후 기업들의 예금이 늘고 있는 게 주된 이유인데 은행 전체 예금 중 기업예금 비중은 2009년 1월 25.3%이던 것이 올해 9월 말 기준으로는 30.8%에 달했다. 비중이 5.5%포인트나 증가한 것이다.

은행별로도 이런 현상은 뚜렷하다. 외환은행의 경우 11월 말 기준으로 기업예금의 비중은 48.2%에 이른다. 국민은행 역시 41.5%의 기업예금 비중을 보이고 있고 우리은행은 지난해 말 기준으로 기업예금의 비중은 49.4%다.

은행에 따라 편차는 있지만 기업예금의 비중이 점차 늘고 있는 추세다. 그만큼 가계예금의 비중이 낮아지고 있다는 얘기다. 외환은행의 경우 기타예금을 포함해 11월 말 현재 가계ㆍ기타 예금의 비중이 50%를 소폭 웃도는 수준이다.

◇은행의 유동성 위험관리에 부담=어떤 예금이건 늘어나는 게 좋은 것 아니냐고 하겠지만 실상은 그렇지 않다. 기업의 예금은 경기상황에 따라 수시로 입ㆍ출금이 되기 때문에 변동성이 크다. 실제 기업예금의 경우 변동폭이 월별로 큰 격차를 보인다. 예컨대 8월 말 283조8,542억원의 기업예금은 갑자기 9월(286조420억원)에는 2조원이 넘는 증가를 보이다가 10월에는 3조원이 넘는 금액이 빠져나간다. 반면 가계예금은 매달 꾸준한 증가세를 보이고 있는데 그만큼 기업예금의 변동성이 크다는 의미다.

이런 이유로 바젤Ⅲ에서도 부채ㆍ자산의 주요 항목별로 안정성을 감안해 이탈률(run off rate)을 차별적으로 적용, 유동성 위험을 측정하는 데 기업예금의 경우 이탈률 적용이 가계예금에 비해 더 높게 책정하고 있다. 이 연구위원은 "기업예금은 안정성이 떨어진다는 이유에서 바젤Ⅲ에서도 이탈률이 비교적 높게 책정하고 있다"면서 " 은행에는 기업예금은 유동성 위험관리 측면에서는 바람직하지 못한 자금조달 수단"이라고 말했다.