|

금융 당국이 보험 민원을 줄이기 위해 내년까지 25회차 계약 유지율을 80%로 올리라고 압박하자 보험사들이 대응책 마련에 착수했다. 보험사들은 당국 요구에 황망해하면서도 업계 입장을 더 반영하기 위한 대응 논리 개발에 골몰하고 있다.

특히 계약 유지율의 산출 공식은 계약액을 기준으로 삼고 있어 보험사들이 고액 계약 관리에만 치중할 수 있다는 등의 역효과를 부각하는 데 열심이다. 한 생명보험사 관계자는 "계약 유지율 때문에 고객의 계약 해지 요구를 제한적으로 수용할 경우 또 다른 민원이 발생할 것"이라며 "소비자 보호를 내세워 막무가내로 밀어붙여서는 곤란하다"고 말했다.

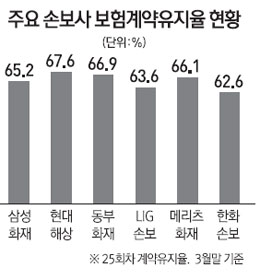

◇민원 감축 목표치 타당한가=25회차 유지율이란 보험에 가입하고 2년이 지난 시점에서 보험 계약을 유지하는 비율을 말한다. 지난해 9월 말 현재 생명보험업계의 25회차 유지율은 62.4%. 당국이 제시한 목표치인 80%를 넘는 곳은 하나ㆍBNP파리바카디프 등 2곳에 불과하다. 삼성화재ㆍ현대해상 등 주요 손해보험사들의 25회차 유지율(올 3월 말 기준)도 60%대 중반이라 생보사와 사정은 엇비슷하다. 보험사로서는 목표 달성이 버겁다.

하지만 연간 25회차 계약 유지율 추이를 보면 ▦61.3%(2010년 3월 말) ▦57.2%(2011년 3월 말) ▦63.1%(2012년 3월 말) 등으로 큰 변화가 없다. 모든 보험사가 설계사 평가 때 계약 유지율을 비중 있게 반영하고 있지만 흡족한 결과가 나오지 않고 있음을 보여준다.

결국 1년 6개월 남짓 만에 15%포인트 이상 계약 유지율을 올리라는 요구는 무리라는 추론이 가능하다. 한 중형 생보사 임원은 "계약 유지율은 불완전 판매에 따른 요소보다는 보험사에서 통제할 수 없는 계약자의 상황 변화에 따른 게 더 많다"고 꼬집었다. 그는 "사업비 부담도 추가로 늘 수 있다"고 주장했다.

◇블랙컨슈머, 철새 설계사 처리도 쟁점=민원 감축과 관련해 블랙컨슈머와 철새 설계사가 야기한 민원에 대한 처리를 두고도 입장 차가 미묘하게 엇갈린다. 보험사들은 이들에 의해 제기된 민원은 제외해야 한다는 논리를 편다.

하지만 당국은 신중하다. 특정 민원을 일률적으로 블랙컨슈머로 단정하는 것은 곤란한 만큼 사안별로 판단하겠다는 입장을 보였다. 철새 설계사도 설계사 관리 차원에서 보험사의 자정 결의에 무게중심을 두고 있다. 업계 관계자는 "당국이 단지 민원 감축 결과만 놓고 노력이 부족했다는 식으로 접근하는 것은 위험하다"고 말했다.