|

중국이 경제성장 둔화와 부동산 시장 거품붕괴 위험에 노출된 가운데 급증하는 부채에 대한 경고가 전 세계 주요 경제기관과 언론들로부터 터져나오고 있다. 특히 최대 14조달러(약 1경5,255조원) 규모로 추정되는 부동산 관련 대출이 중국 금융권을 위협하는 최대 요인으로 꼽히고 있다.

이에 따라 지난 1월21일 부동산 시장 불안의 위험성을 일축하면서 올해 중국에서 "시스템적인 금융 리스크는 발생하지 않을 것"이라던 리커창 중국 총리의 상황인식에도 변화가 나타날지 주목된다.

9일 로이터에 따르면 국제신용평가기관 피치는 최근 한 보고서를 통해 중국 은행들(피치의 신용평가 대상 은행 기준)의 부동산담보대출자산규모가 2008년 말 이후 400% 늘었다고 경고했다. 특히 중국 은행들이 기업들로부터 소유 건물을 담보로 받고 빌려준 대출은 같은 기간 5배가량 증가했으며 주택담보대출도 3배 불어났다고 지적했다.

피치는 보고서에서 "기업에 대한 담보대출이 늘어나면 은행의 파산 가능성이 높아진다"고 중국 은행권에 경고했다. 일반적으로 담보는 은행의 대출자산 부실화 위험을 낮춰주지만 그러한 담보가 남용될 경우 대출위험에 대한 은행의 인식이 낮아져 중국의 부채 증가에 기름을 끼얹게 되며 부동산 시장의 리스크를 다른 경제 분야로 확산시키기 때문이라는 게 이 같은 경고에 대한 피치의 설명이다.

피치는 또한 중국 은행들이 주택담보인정비율(LTV) 기준을 적용하고 있으나 "LTV가 반드시 은행들의 대규모 손실을 막아줄 수는 없을 것"이라고 덧붙였다. 부동산 가격이 출렁일 때는 담보 부동산 가치를 잘못 매길 가능성이 매우 높기 때문이다.

피치는 "(중국) 부동산 시장 침체 장기화 가능성을 낮게 보지만 (일단 발생한다면) 그 충격은 매우 클 것"이라며 "이런 시나리오는 신용 경색과 차입 기업들의 부채축소(deleveraging) 혼란으로 이어질 수 있다"고 진단했다.

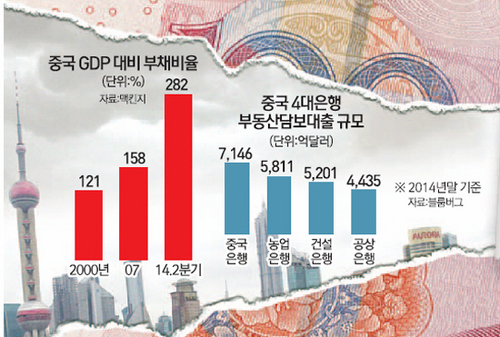

블룸버그도 9일 보도를 통해 중국의 70개 도시에서 부동산 값이 1년 이상 하락하고 있는데 이는 최소한 지난 10년 이래 최악의 하락세라며 이런 상황에서 부동산담보대출이 증가하고 있는 상황을 되짚었다. 특히 중국 4대 은행인 공상은행·중국은행·건설은행·농업은행의 부동산담보대출 규모는 모두 2조2,593억달러(약 2,462조원)에 달할 정도다.

부동산담보대출을 포함한 중국의 총부채 규모는 계속 부풀고 있다. 앞서 맥킨지컨설팅은 '부채와 디레버리징'이라는 제하의 보고서를 통해 중국의 총부채 규모가 2007년 이후 지난해 2·4분기까지 4배 증가(7조달러→28조달러)했다고 진단했다. 이에 따라 중국의 국내총생산(GDP) 대비 부채비율은 지난해 2·4분기 현재 282%에 이르렀다. 물론 비율 자체만으로는 아직 위험한 수준은 아니다. 한국(286%), 미국(269%), 독일(258%) 등과 견줘봐도 비슷한 수준이다. 그러나 문제는 무서운 증가속도다. 맥킨지는 "부채 중 거의 절반(약 14조달러)이 직간접적으로 중국의 과열된 부동산 시장에 연계돼 있다"며 특히 "규제를 받지 않고 있는 섀도뱅킹(지하금융)이 신규 대출의 절반가량을 차지하고 있으며 (중국 내) 여러 지방정부들의 부채는 지속 가능하지 않을 것으로 보인다"고 분석했다.