바이오시밀러 글로벌 시장 공략 가속<br>세계적 임상대행 기관과 손잡아<br>올 2930억 규모 공급물량 확보

| | 셀트리온의 연구원들이 인천 송도에 위치한 셀트리온 연구·개발(R&D) 센터에서 컴퓨터를 이용해 작업을 하고 있다. 셀트리온은 올해부터 글로벌 시장공략을 본격화 할 전망이다. /사진제공=셀트리온 |

|

| | 김현태 신영증권 연구원 |

|

지난 7월12일. 셀트리온은 세계적인 임상대행기관인 파락셀(Parexel)과 글로벌 임상전문기관인 PPD와 각각 전략적 협력 관계를 구축하기로 합의했다. 이에 따라 셀트리온은 앞으로 개발하는 제품에 대한 글로벌 임상과 국가별 제품 허가에 관해 유리한 고지를 점하게 됐다.

이번 전략적 협력 관계 구축에 따라 파락셀은 유방암ㆍ관절염 치료제에 대한 바이오시밀러를 비롯해 셀트리온 개발 제품들에 대한 유럽 등 전세계 140여개 국가의 글로벌 제품 인허가, 관련 컨설팅 등을 담당하게 된다. 또 PPD는 앞으로 진행할 모든 바이오시밀러 제품에 대한 글로벌 임상의 진행과 임상 운영에 대한 제반 사항들을 맡게 된다. 셀트리온은 두 글로벌 임상대행업체를 통해 전세계 국가별 글로벌 제품 등록ㆍ허가 절차를 더욱 빠르고 효율적으로 진행할 수 있게 될 것으로 기대하고 있다.

서정진 셀트리온 대표는 "이번 전략적 제휴를 통해 바이오시밀러의 글로벌 임상을 진행하며 쌓은 노하우와 경험들을 잘 활용할 수 있게 됐다"며 "기존 개발ㆍ생산 관련 인프라 구축에 이어 체계적이고 효율적인 글로벌 임상 네트워크 관련 인프라까지 구축한 것"이라고 평가했다.

셀트리온은 최근 글로벌 시장 공략에 대한 작업에 박차를 가하고 있다. 올해 말까지 2,930억원 규모의 글로벌 시장 공급 물량을 확보했는데 이는 지난해 보다 60% 이상, 2009년 보다 100% 이상 증가한 것이다. 특히 유방암치료제인 허셉틴 바이오시밀러, 류마티스 관절염 치료제인 레미케이드 바이오시밀러를 필두로 올해부터는 유럽 등 선진국 시장 판매에 대한 매출 증가 효과가 상당할 것으로 내다보고 있다.

셀트리온은 현재 두 제품에 대해 글로벌 임상을 진행하고 있으며, 이에 따라 제품 생산 수요 확대로 기존 5만 리터 설비와는 별도로 9만 리터 설비 증설을 완료했다. 이 과정에서 바이오시밀러 산업에서의 경쟁력을 인정 받아 2,000억원 규모의 외국인 투자 유치도 받았다. 또 최근 정부로부터 대규모 조세 감면 혜택을 받는 등 제품 개발 및 사업 전반에 있어 순탄한 흐름을 지속하고 있다는 설명이다. 서 대표는 "허셉틴 바이오시밀러, 레미케이드 바이오시밀러 등 두 제품에 대한 글로벌 판매가 본격화되는 데다가 후발 제품 개발 진행, 증설 효과 등까지 고려하면 앞으로도 셀트리온은 급속한 성장을 이어갈 것"이라고 주장했다.

셀트리온은 이렇게 글로벌 바이오시밀러 시장에서 번 돈을 바이러스용 항체 등 신약 개발에 재투자할 방침이다. 서 대표는 "셀트리온의 기술은 다른 회사에 비해 5년을 앞서 있다는 점에서 이제 바이오시밀러를 넘어 바이오베터(Bio Better) 시대를 이끌어야 한다"며 "올 연말 다양한 인플루엔자에 범용으로 사용할 수 있는 멀티항체와 광견병용 항체 동물임상을 끝내고 사람을 대상으로 한 임상에 들어갈 계획"이라고 밝혔다.

셀트리온은 장기적으로 신약과 바이오시밀러 생산 비중을 동일하게 맞출 계획이다. 호르몬, 효소 쪽은 제형을 바꿔 먹는 약(경구용)으로 만들 생각이다. 현재 백신 관련 연구도 진행 중이다. 서 대표는 "생물학적 의약품 부문에서는 항체, 백신, 호르몬 등 파이프라인을 모두 확보하고, 화합물신약(케미칼) 부문은 전체 시장의 80%를 점유할 계획 "고 말했다.

|

애널리스트가 본 이회사

"허셉틴·레미케이드 임상 진전 모멘텀 부각"

셀트리온은 올해에도 상당한 수준의 실적개선이 예상되는 데다가 파이프라인 개발 진전 등에 힘입어 하반기에도 상대적으로 양호한 주가흐름을 보일 것으로 전망된다.

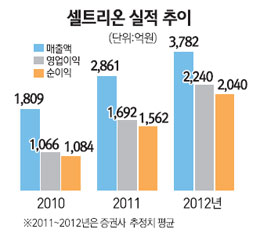

셀트리온의 올 3ㆍ4분기 매출액은 지난해 같은 기간보다 45.6% 늘고 영업이익은 37.6% 증가할 것으로 예상된다. 올해 연간 매출액과 영업이익도 지난해보다 56.3%, 56.2%씩 각각 증가한 2,828억원, 1,665억원에 달할 것으로 전망된다.

특히 내년에는 일부 바이오시밀러가 상용화되면서 매출액이 올해보다 44.5% 더 늘고, 영업이익도 올해 대비 47.9% 증가할 것으로 보인다. 이에 따라 내년 매출액과 영업이익은 각각 4,086억원, 2,462억원으로 수직상승할 전망이다.

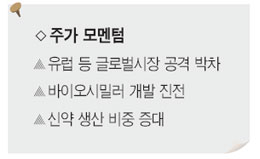

올 하반기엔 무엇보다 바이오시밀러의 임상 개발 진전에 따른 모멘텀이 부각될 것으로 보인다. 유방암 치료제인 허셉틴 바이오시밀러와 류마티스 관절염 치료제인 레미케이드 바이오시밀러의 임상 종료가 연내 예상되고 있다. 내년 상반기엔 국내 허가와 상용화가 모두 이뤄질 것으로 전망된다.

또 올 하반기에 비호지킨림프종 치료제인 리툭산 바이오시밀러와 류마티스 관절염 치료제인 엔브렐 바이오시밀러의 임상 1상 진입도 예상된다. 신규 바이오시밀러의 임상 개발 진전으로 주가에 이에 대한 미래 가치가 반영될 것으로 판단된다.

올해 내로 미국 바이오시밀러 가이드라인 제정 가능성이 높아지는 점도 호재다. 이번 가이드라인 제정은 바이오시밀러에 대한 미국 시장 개방과 더불어 셀트리온의 바이오시밀러 목표 시장 확대를 의미하는 것이다. 미국 바이오시밀러 가이드라인 제정으로 셀트리온의 주가도 긍정적인 흐름을 보일 것으로 전망된다.

|