서민 울리는 씨티은행<br>예대마진 4%대로 제일 높아 고금리인 카드론도 크게 늘려<br>서민상품 '희망홀씨대출' 조차 23% 금리로 제2금융권 수준

세계 최대은행이었던 씨티은행과 '작지만 강한 은행'이었던 한미은행이 지난 2004년 11월 통합할 당시만 해도 금융계의 기대가 매우 컸다. 씨티의 선진 금융기법과 한미은행의 알토란 같은 능력이 결합돼 상당한 시너지를 낼 것이라는 기대였다.

하지만 통합한 지 7년 가까이 흐른 지금 이 같은 기대는 송두리째 사라지고 있다. 선진 기법은커녕 준공적 기능을 가진 은행의 모습은 찾기 힘들다. 오히려 '묻지마' 고금리 영업이 줄지어 도마 위에 오르고 있다. 국내 시중은행 중 가장 큰 예대마진을 통해 금리장사를 하는가 하면 고금리 상품인 카드론 취급 증대에 열을 올리고 있다.

급기야 최근 국회 국정감사에서조차 씨티의 이 같은 비뚤어진 영업 행태가 국회의원의 질타 대상이 되기에 이르렀다.

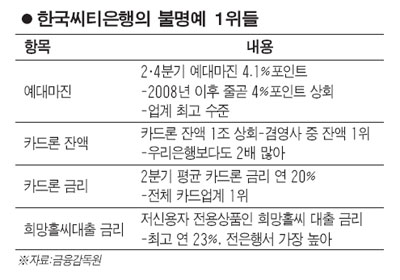

25일 금융감독원과 국정감사 자료에 따르면 올해 2ㆍ4분기 한국씨티은행의 예대마진은 무려 4.1%포인트로 주요 은행 중 1위를 차지했다. 같은 기간 국민(2.81%포인트), 신한(2.47%포인트), 하나(2.36%포인트)보다 훨씬 높다. 외국계인 SC제일(3.03%포인트)과 론스타가 대주주인 외환(3.54%포인트)도 웃돈다.

특히 한국씨티는 2008년 이후 줄곧 예대마진이 4%대다. 글로벌 금융위기가 한창이었던 2008년 4ㆍ4분기에는 예대마진이 무려 4.81%포인트로 5%포인트에 육박했다. 한국씨티의 금리장사가 지나치다는 얘기가 나오는 배경이다. 예대마진은 대출 평균금리에서 예금 평균금리를 뺀 것으로 이 폭이 클수록 은행은 이익이 커지지만 거래 고객은 불리해진다.

명색이 한때 세계를 호령하면서 가장 높은 수준의 금융기법을 구사한다던 씨티가 투기자본인 론스타가 주인이 된 외환은행보다 심한 금리 장사를 하고 있는 셈이다.

한국씨티는 가계부채를 조장한다는 카드론도 크게 늘리고 있다. 금융 당국이 카드론 옥죄기에 나서고 있지만 역주행을 하고 있는 것이다.

한국씨티의 6월 말 현재 카드론 잔액은 1조23억원에 달한다. 카드만 전업으로 하는 신한(3조1,565억원), 삼성(2조7,342억원)보다 작지만 카드 겸영 은행 중에서는 단연 1위다. 한국씨티의 카드론 잔액은 우리은행(4,436억원)의 두 배가 넘고 기업은행의 21배에 달한다.

한국씨티는 전체 대출금 기준 시장점유율 3.15%(6월 말 기준)로 우리은행(20.2%)의 6분의1 수준이다. 그런데도 카드론 잔액 순위는 뒤바뀌어 있는 것이다.

여신금융협회 통계를 보면 3~6월 한국씨티의 평균 카드론 금리는 20.08%로 전업계 카드사와 카드 겸영 은행을 통틀어 가장 높다. 고금리로 문제가 되고 있는 리볼빙에서도 한국씨티는 올 상반기 992억원을 벌었다. 연 20% 안팎의 고금리를 부과해 막대한 수익을 챙기고 있는 셈이다.

이명박 대통령의 지시로 금융 당국이 지난해부터 의욕적으로 추진하고 있는 서민금융상품조차 장사의 대상으로 삼고 있다는 비판이 나오고 있다.

저신용자 전용 대출상품인 '희망홀씨대출'에도 한국씨티가 가장 높은 금리를 매기고 있는 것이다. 한국씨티의 '희망홀씨대출' 최고 금리는 무려 연 23%에 달한다. 시중은행과 지방은행ㆍ특수은행 중 가장 높은 수치다. 연 23%의 금리는 2금융권인 캐피털이나 저축은행과 비슷한 수준이다.

반면 사회공헌활동 지원금은 쥐꼬리다. 은행연합회에 따르면 한국씨티가 지난해 지출한 사회공헌금액은 79억원에 불과하다. 같은 외국계인 SC제일은행(104억원)은 물론이고 외환(213억원), 국민(628억원) 등에 비해 턱없이 부족하다.

업계에서는 한국씨티가 외국계이기는 하지만 영업 형태에 문제가 많다고 지적한다. 수익을 내는 것을 주요 목표로 하지만 금융 당국의 금융안정책 등에 직간접적인 수혜를 받고 있으면서도 고금리로 제 잇속 챙기기에만 몰두하고 있다는 것이다.

금융권의 고위관계자는 "한국씨티는 정부의 정책 협조에는 제대로 응하지 않으면서 대출에 고금리를 적용해 과실 따먹기에만 몰두하고 있다"며 "씨티와 한미가 통합할 당시 국민이 기대했던 모습에 조금이라도 부응할 필요가 있다"고 꼬집었다.