|

한국석유공사가 적대적 인수합병(M&A)을 선언한 영국 다나페트롤리엄사의 경영진이 경영권 방어를 위해 판 흔들리기에 나설 것으로 전망된다. 주주들과 석유공사에 인수 가격을 더 높게 평가해줄 것을 요구하고 우호세력 확보에 나설 것으로 보인다.

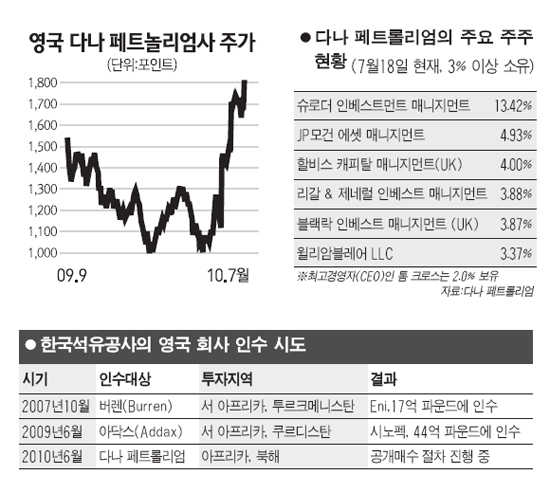

그러나 주주들과 전문가들은 석유공사의 인수가 무산될 경우 주가가 18파운드에서 12파운드로 폭락할 것으로 우려하고 있어 경영권 방어는 어렵다는 입장이다. 이에 따라 석유공사의 영국 석유회사 인수 시도는 삼세번 만에 성공할 가능성이 높아 보인다.

23일 M&A전문가와 파이낸셜타임스에 따르면 석유공사와 매각협상을 거절했던 다나사 경영진이 적대적 M&A를 무산시키기 위해 법이 허용한 범위 내에서 방어권 행사에 나설 것으로 내다봤다. 경영진이 기대할 수 있는 방어전략은 크게 두 가지. 가장 효과적인 전략은 석유공사보다 더 높은 가격을 제시하는 백기사를 찾아 주가를 18파운드 이상으로 높여 적대적 인수를 무산시키는 것이다.

그러나 지난 6월 석유공사가 인수를 추진하고 있다는 소식이 알려진 후 두 달 동안 다나사에 접촉한 곳이 없어 백기사가 갑자기 나타날 가능성은 희박하다.

다른 하나는 다나사를 인수할 수 있는 적정가치를 높여 제시해 석유공사가 우호적으로 인수할 수 있도록 하는 방법이다. 이를 통해 공기업인 석유공사가 적대적 M&A 부담을 덜고 핵심인력들이 빠져나가는 것을 막을 수 있다는 논리다. 단, 경영진이 다나사의 가치가 주당 18파운드 이상이라는 것을 입증해야 가격인상을 요구할 수 있고 주주들에게도 18파운드에 주식을 팔지 말라고 설득할 수 있다.

그러나 주주들과 전문가들은 석유공사가 인수에 나서기 전 다나사 주가가 11.77파운드였다는 점을 지적한다. 석유공사가 제시한 가격은 6개월 평균 주가에 56%의 프리미엄을 더한 가격으로 충분히 높다는 의견이 다수다. 특히 16개 헤지펀드들은 석유공사가 다나사를 접촉한 후 주식매수에 나서 두 달 만에 8,000만파운드, 약 1,500억원가량의 평가차익을 본 것으로 알려졌다. 펀드들은 석유공사가 빠지면 주가도 12파운드 이하로 곤두박질칠 것을 우려해 공개적으로 석유공사 지지를 표명했다.

영국 언론들도 지난 16년 동안 다나사를 경영했던 톰 크로스 창립자 겸 최고경영자(CEO)와 측근들이 이번 기회에 물러날 것으로 예상했다. 피터 히친 팬무어고든 애널리스트는 "경영진도 석유공사의 적대적 M&A를 예상했을 것"이라며 "이 상황을 뒤바꿀 수 있는 유일한 길은 마술사가 모자에서 토끼를 꺼내듯 최대의 분기실적을 보여주는 것뿐"이라고 말했다.

다나사는 오는 27일 분기실적을 발표한다. 경영진은 최근 인수를 추진 중인 캐나다의 선코(Suncor)사 가치가 2억2,000만파운드에서 2억4,000만파운드에 달함에도 석유공사가 제시한 가격에 반영돼 있지 않다는 입장이지만 설득력이 떨어진다는 의견이 우세하다.

석유공사의 영국 석유회사 인수 시도는 이번이 세 번째다. 2007년 버렌사, 2009년 아닥스사 인수를 추진했지만 고배를 마셨다. 석유공사가 다나사 인수를 위해 공격적인 가격에 적대적 M&A까지 선택한 것도 세 번 이상 실패하지 않겠다는 의지가 담겨 있다.