홈

경제·금융

경제·금융일반

BW 발행 통한 변칙 증여 뿌리뽑는다

입력2011.03.16 17:21:50

수정

2011.03.16 17:21:50

금감원, 의심기업 명단 국세청에 주기적 제공<br>BW 이론가격 산정할때 외부 평가 의무화도

# 지난해 10월27일 코스닥상장법인 스타플렉스는 100억원 규모의 신주인수권부사채(BW) 발행을 결정했다. 그런데 이 가운데 70억원 규모를 김세권 스타플렉스 대표와 두 아들에게 매각하는 조건이 붙어 있었다. 신주인수권 가격은 345원으로 이론가격(1,503원)의 4분의1에 불과했다. 스타플렉스 측은 증여세를 냈다고 밝혔지만 증여세 과표기준인 신주인수권 자체가 '헐값'이다 보니 이들이 낸 세금은 지분증가로 얻게 되는 이익에 비해 턱없이 적을 수밖에 없었다.

최근 들어 상장사들이 BW 발행 등을 통해 변칙적으로 재산을 증여하는 사례가 잇따르자 금융감독 당국이 이를 뿌리뽑기 위해 팔을 걷고 나섰다.

16일 금융당국과 세무당국 등에 따르면 금융감독원은 BW 헐값 발행을 통한 변칙증여가 의심되는 상장사 명단을 국세청에 제공할 계획이다. 금감원은 또 BW의 이론가격을 산정할 때 의무적으로 외부평가를 받도록 했다.

금융당국의 한 고위 관계자는 "BW 헐값 발행을 이용한 변칙증여 문제가 코스닥상장사를 중심으로 늘어나고 있다"며 "합당한 세금을 물리도록 하기 위해 국세청에 의심업체 명단을 주기적으로 제공할 계획"이라고 밝혔다. 국세청 관계자도 "과세정보 수집차원에서 금감원으로부터 자료를 받고 있다"며 "세금 신고가 제대로 이뤄지지 않았으면 세금을 부과할 것"이라고 강조했다.

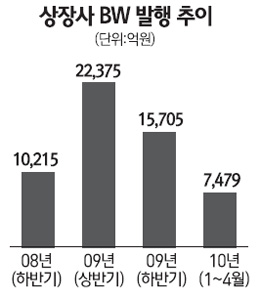

금감원은 최대주주 등이 헐값에 발행된 BW를 되사면서 세금을 낮게 신고한 것으로 파악하고 있다. 지난해 BW를 발행한 200여개 업체 가운데 절반가량이 변칙증여 의심사례에 해당하는 것으로 알려졌다. 싼값에 신주인수권을 사들인 최대주주 가운데 상당수는 증여세 신고를 아예 하지 않은 것으로 알려졌다.

금감원이 헐값으로 판단하는 기준은 지난 2009년 하반기 상장사들이 발행한 사모BW의 평균 매각가격인 500~700원보다 낮은 가격일 경우다. 물론 사모BW 신주인수권 특성상 주식발행청구가 1년간 제한되는데다 주가가 1,000원에 못 미치는 저가주들의 경우 BW 매각가격도 낮을 수는 있지만 이를 감안하더라도 평균가격에 턱없이 못 미치는 경우는 헐값이 의심된다는 것이다.

헐값 워런트 발행이 가능했던 것은 BW 발행기업과 인수주체의 이해관계가 딱 맞아떨어지기 때문이다. 최대주주는 신주인수권 인수를 통해 지분율 희석을 최소화하게 되고 사모BW 인수자는 선매각으로 미리 투자금의 일부를 회수할 수 있다.

황세운 자본시장연구원 연구위원은 "BW 헐값 발행은 당연히 증여로 봐야 한다"며 "국세청에서 증여라고 유권해석을 내리고 세금을 강하게 부과해야 시장이 정화될 것"이라고 말했다.

금감원에 따르면 2009년 하반기 상장사의 최대주주들이 사들인 사모BW의 신주인수권 가격은 이론가격(1,800원)의 3분의1에 불과했다. 이론가격은 개별종목이나 시장의 일정기간 평균주가 등을 고려해 산정된다. 감독당국의 고위관계자는 "채권평가기관 등 평가능력이 있는 외부 평가기관 등이 신주인수권 가격의 기준이 되는 이론가격을 평가하도록 의무화하는 방안을 검토 중"이라고 말했다. 금감원은 이론가격과의 실제 매각가격의 차이가 일정수준 이상일 경우 이를 헐값 발행으로 보고 조사를 벌일 방침이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>