■ 은행권, 비우량 기업 대출 죈다<br>'발등에 불' 떨어진 은행들 대출 억제로 돌파구<br>中企 자금난 심화우려…한계상황 내몰릴수도

은행들이 기업, 특히 중소기업 대출 관리를 강화하는 것은 현재 상황을 방치할 경우 건전성과 수익성이 크게 떨어질 것으로 우려되기 때문이다. 은행권이 건전성을 높이려면 신규 대출이나 기존 대출에 대한 만기 연장은 억제할 수밖에 없다. 이는 곧 기업의 부담 증가로 이어진다. 최근 경기가 침체 국면에 들어섰고 시장금리 상승으로 이자부담이 늘어나고 있기 때문에 은행권이 대출을 억제하면 신용도가 떨어지는 기업들은 한계상황으로 내몰릴 것으로 보인다.

◇은행 건전성 ‘빨간불’=국내 18개 은행의 지난 6월 말 현재 순이자마진(NIM)은 2.28%로 1년 전에 비해 0.2%포인트 떨어졌다. 이는 지난해 상반기 중 발생한 LG카드 주식 매각이익(세후 2조9,000억원)을 제외할 경우 비슷한 수준이지만 총자산이익률(ROA)은 0.9%로 지난해 6월 말의 1.52%보다 크게 낮아졌다.

부실대출이 늘어나는 것에 비례해 충당금 적립액도 눈덩이처럼 불어나고 있다. 올해 상반기 은행권의 충당금 적립액은 2조3,000억원으로 지난해 같은 기간의 1조5,000억원보다 무려 54.9%(8,000억원)나 늘어났다.

올 6월 말 현재 은행권의 중기대출 연체율은 지난해 말보다 0.14%포인트나 높아졌다. 은행은 연체대출을 부실채권으로 분류하고 상각에 대비해 충당금을 쌓아야 한다. 시중은행의 한 관계자는 “중소기업과 소호 대출의 연체율이 계속 올라가는 상황이라 은행들이 충당금 적립액을 늘리고 있다”고 설명했다.

◇은행 대출 받기 더 어려워져=은행권은 경제상황이 불투명한데다 수익성과 건전성이 악화되는 만큼 대출관리를 강화하는 한편 비우량 자산을 축소할 수밖에 없다는 입장이다.

시중은행의 한 관계자는 “경기침체가 장기화할 경우 부실채권이 더욱 늘어날 수밖에 없는 만큼 리스크 관리를 강화할 방침”이라며 “비우량 대출자산에 대한 걸러내기 작업도 불가피하다”고 말했다.

그는 이어 “은행의 수익성과 건전성을 유지하면서 선별적으로 기업들에 자금을 공급해줘야 한다고 하지만 이는 이론적으로나 가능할 뿐”이라며 “여신관리를 강화할 수밖에 없기 때문에 갈수록 은행 대출 받기가 어려워질 것”이라고 덧붙였다.

금융감독당국의 은행건전성 관리강화 지시도 은행들의 대출억제에 한몫을 하고 있다. 주재성 금융감독원 은행업서비스본부장은 “유가급등 등 대내외 경제여건이 악화되는 가운데 중기대출 연체율이 상승해 은행 건전성이 떨어질 가능성이 있다”며 “연체율 동향과 소호대출 등 중기대출을 지속적으로 모니터링하고 은행의 위험관리 강화를 유도할 계획”이라고 말했다.

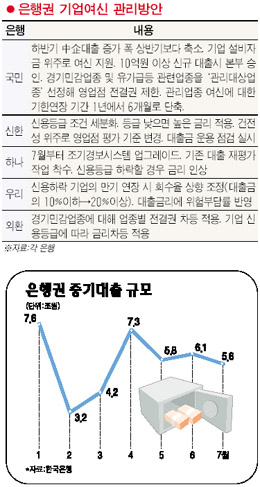

◇중기 자금난 심화 우려=은행권의 대출관리 강화로 기업, 특히 중소기업의 자금난이 더욱 심화할 것으로 보인다. 중기대출 연체율이 큰 폭으로 높아지는 만큼 은행권의 대출관리 강화 대상은 주로 중소기업이다.

중소기업의 경우 제조업 연체율은 지난해 말 0.95%에서 올 5월 말에는 1.43%, 비제조업은 같은 기간 동안 1.03%에서 1.56%로 높아졌다. 건설업의 연체율도 지난해 말 1.46%에서 5월 말 현재 2.26%로 0.8%포인트나 올라갔다. 숙박ㆍ음식점업의 연체율은 1.42%에서 2.19%, 도소매업은 0.94%에서 1.47%로 올랐다.

건설업 및 부동산업 등 경기 민감 업종과 플라스틱제품 제조 등 유가급등 관련 업종의 경우 대부분의 은행들이 ‘관리대상업종’으로 지정해 영업점 전결권 등을 제한하고 있다.

금융계의 한 관계자는 “최근 3년간 중기대출이 크게 늘어난 것을 감안할 때 하반기 은행들이 대출 옥죄기에 나서면 중소기업들이 심각한 자금경색에 노출될 수 있다”고 경고했다.