미국發금융위기후 안정성 부각되며 투자자 갈수록 늘어<br>시중·저축은행 "고객잡자" 7%대 고금리 상품 앞세워 공략나서

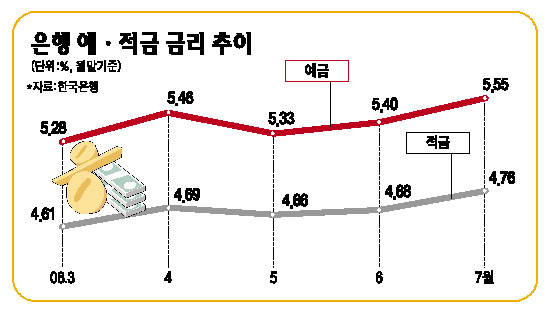

은행권의 예ㆍ적금 상품이 다시 인기를 끌고 있다. 적립식 펀드와 부동산 투자 바람이 잠잠해졌기 때문이다. 올해 들어 주식시장이 조정을 받으면서 고금리 예ㆍ적금 상품을 찾는 투자자들이 늘더니 미국 금융위기를 겪으면서 주요한 투자상품으로 다시 자리매김하고 있다. 시중은행들도 이런 추세에 맞춰 고금리 예ㆍ적금 상품을 잇달아 내놓고 있다.

◇예금 6% 대의 고금리에 안정성까지=최근 시중은행들은 주가지수연동예금(ELD)에 가입하면 동시에 연 7%대의 특판예금을 주는 복합예금을 많이 출시하고 있다. 하지만 복합예금이나 특판예금이 아니더라도 시중은행의 일반 정기예금 금리도 제법 쏠쏠하다.

기업은행의 ‘e-끌림 통장’의 경우 1년 이상 자금을 예치하면 연 6.5%의 금리를 제공한다. 6개월 이상 1년 미만으로 가입해도 연 6.0%의 금리를 적용해준다. 가입금액에는 제한이 없다. 하나은행의 ‘하나 여우예금’도 1년 만기 기준 연 6.3%의 금리를 준다. 단 500만원 이상 가입해야 한다.

국민은행의 ‘e-파워정기예금’은 1년 만기 기준으로 연 6.0%의 금리를 제공한다. 최소 100만원 이상 가입하면 되며 1달부터 12개월까지 월 단위로 가입기간을 정할 수 있다. 우리은행이 팔고 있는 ‘우리로모아정기예금’은 3년 만기 기준으로 최고 연 6.15%의 금리를 적용한다. 가입기간은 1년부터 3년까찌이며 가입금액에는 제한이 없다. 외환은행의 ‘YES큰기쁨예금’은 1년 만기 기준 연 6.10%의 금리를 제공한다. 가입기간은 1달부터 12개월까지 월단위 또는 일단위로도 가입이 가능하다.

보다 높은 수익률을 원한다면 저축은행의 정기예금을 찾으면 된다. 현재 저축은행 가운데 가장 높은 금리를 주는 곳은 영풍저축은행으로 1년제 정기예금에 연 7.3%의 금리를 제공한다. 제일ㆍ현대스위스ㆍ동부저축은행 등 우량 저축은행들도 1년 만기 정기예금에 제일은 연 7.2%, 현대스위스와 동부는 각각 7.1%의 금리를 적용한다. 저축은행도 예금자보호법에 따라 1인당 최고 5,000만원까지 원리금이 보존되며 우량 저축은행들은 지급불이행의 가능성이 거의 없다.

◇적금 수요도 늘어=최근 수익률이 마이너스인 적립식 펀드들이 속출하면서 결혼자금 같은 특정 목적을 위한 자금이나 종잣돈을 모으는 데는 정기적금이 유리한 것으로 평가된다.

시중은행들이 팔고 있는 적금 금리는 연 5~6% 수준이다. 국민은행의 ‘가족사랑자유적금’은 계약기간별로 기본이율이 1년제 연 4.75%, 2년제 연 4.95%, 3년제 연 5.05%다. 여기에 추가로 0.8%포인트의 우대금리가 제공된다. 하나은행의 ‘하나와인처럼적금’은 6개월에서 3년 사이 하루 단위로 만기 지정이 가능하다. 1년 만기 기준 연 4.9%의 금리를 제공한다. 신용카드 실적에 따라 0.2%포인트, 주거래 계좌 또는 자동이체 신청을 하면 추가로 0.1%포인트의 금리혜택을 받을 수 있다.

이 밖에 기업은행의 적립식 상품인 ‘서민섬김통장’은 3년 만기 기준 연 5.5%의 금리를 적용한다. 1년ㆍ2년ㆍ3년 등 연단위로 가입할 수 있으며 최초 거래고객에게는 0.3%포인트의 추가금리를 준다. 급여이체 등을 신청하면 0.3%포인트의 추가 금리혜택이 있다. 또 신한은행은 CD금리에 연동되는 ‘Tops CD연동적립예금’을 팔고 있다. 3개월마다 CD 금리를 반영해 금리 수준이 조정되며 1년제는 CD금리에서 1.0%포인트, 2년제는 0.8%포인트를 뺀 수준에서 금리가 결정된다.

적금 역시 고금리를 원하는 투자자는 저축은행 상품을 찾는 게 유리하다. 현재 저축은행들은 1년 만기 정기적금에 최고 연 7.2%를 제공하는 등 연 7% 안팎의 높은 금리를 적용하고 있다.