|

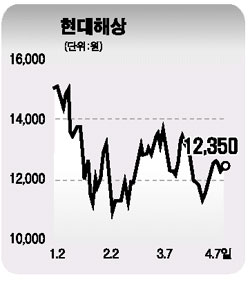

현대해상의 주가는 연초 1만5,000대를 돌파했으나 최근 1만1,000원대까지 하락한 후 서서히 회복의 조짐을 보이고 있다. 지난해 3, 4분기 실적 악화와 자동차 손해율 및 일반보험 손해율의 상승이 주 원인으로 볼 수 있다. 그러나 자동차 손해율은 지난 1월 이후 지속적으로 예정손해율 보다 낮은 수준을 기록하고 있으며 4월 자동차 보험료 인상으로 보험 영업부분 실적도 개선되고 있다. 특히 손보업종의 특징인 자동차 손해율보다는 장기보험 고성장세에 따른 실적개선 효과가 더욱 클 것으로 전망된다. 올들어 장기보험 신계약률은 27.9%로 고성장세를 지속하고 있으며 이는 확정고정금리 상품의 만기도래와 함께 앞으로 장기보험분야의 수익성 개선에 큰 도움이 될 것으로 보인다. 온라인 자동차보험 진출에 따른 우려가 많지만 이는 주가에는 큰 영향이 없을 것으로 판단된다. 온라인 직판사에 향후 3년간 투자할 700억원 수준의 자금은 수정자기자본의 10%에 못 미치는데다 이미 주가하락에 반영됐다. 또 이에 따른 3년간 지분법 평가손실도 전체 이익에 미치는 영향은 크지 않다. 업종 내 최고 수준의 장기보험 신계약 성장율과 경쟁사 대비 부진했던 사업비율이 높은 매출 성장률로 개선될 수 있으며 현대계열사와 좋은 관계를 유지하고 있어 퇴직연금의 사업분야의 시너지 효과도 기대된다. 신계약 고성장세, 보험료 인상, 자동차 손해율 안정세, 투명한 기업 지배구조 등을 감안해 보험주 내 최고의 모멘텀과 실적회복이 나타날 것으로 예상돼 6개월 목표주가 1만8,000원에 매수를 권한다.