|

|

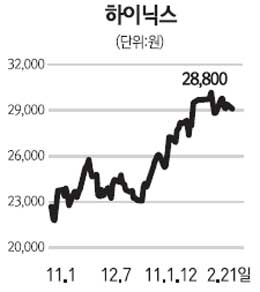

2011년 D램 반도체의 수요 증가율은 53.9%에 달할 것으로 전망된다. PC 판매량이 꾸준히 늘고 있고 메모리 탑재 용량도 증가하고 있기 때문이다. 공급 부문은 공정 전환을 통한 물량 확대로 50.4% 증가해 수급 균형을 기록할 것으로 예상된다. 특히 올 하반기에는 기업용 PC교체 수요가 많아지면서 D램 반도체 공급 부족으로 돌아설 가능성도 있다. 이 같은 반도체 업황 개선은 특히 하이닉스 등 국내 반도체 업체에 유리할 것으로 전망된다. 지난해 D램 반도체 부문 실적이 악화돼 해외 반도체업체들의 투자가 축소됐고 후발업체들의 미세공정기술 전환에 차질이 생겼기 때문이다. 하이닉스의 실적은 올해 1ㆍ4분기에 저점을 찍고 빠르게 개선될 것으로 보인다. 특히 국내업체들의 세계 D램 시장점유율 상승에 따른 국내업체들의 주가 재평가가 본격화될 것으로 예상된다. 지난해 9월 이후 가파르게 하락한 D램 반도체 가격은 빠른 속도로 안정화되면서 바닥을 형성하고 있으며 올 1ㆍ4분기 중ㆍ후반부터 반등할 것으로 보인다. 하이닉스는 뛰어난 원가경쟁력을 바탕으로 시장지배력을 강화하고 있다. 올해에는 낸드 플래시 메모리 생산능력을 확대시키고 공정기술도 개선돼 이 분야 시장 점유율도 상승할 것으로 보여 하이닉스의 투자 매력을 높이고 있다. 하이닉스를 적극 매수할 것을 추천하며 목표주가로는 3만6,000원을 제시한다.