홈

경제·금융

경제·금융일반

M&A 방어수단 '황금낙하산' 코스닥선 찬밥

입력2011.03.13 12:19:24

수정

2011.03.13 12:19:24

올해 도입사 15개사에 불과…일각에서는 관련 조항 삭제 움직임도<br>전문가 상법상 근거 없어 큰 힘 발휘 못해

적대적 인수합병(M&A)의 대표적인 방어수단으로 꼽히는 황금낙하산 제도가 코스닥시장에서는 외면 받고 있다. 이를 채택하는 상장사가 크게 늘지 않고 있는 가운데 일각에서는 황금낙하산 제도를 정관에서 삭제하려는 움직임마저 보이고 있다.

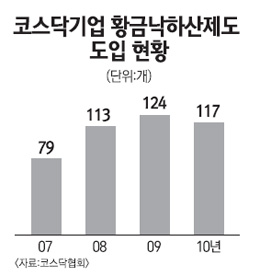

13일 금융감독원 전자공시시스템에 따르면 올해 주주총회 개최를 알린 코스닥시장 상장사 719개사 가운데 황금낙하산 제도를 채택한 곳은 단 15개사에 불과하다.

이는 지난해(19개사)보다 4곳이 줄어든 것이다. 이 제도를 도입한 기업은 웰크론과 프로텍, 쎌바이오텍 등 일부 상장사에 그치고 있다.

특히 몇몇 기업의 경우 정관에서 황금낙하산제도 관련 조항을 삭제하려는 움직임마저 보이고 있다. 조이맥스가 대표적인 사례. 조이맥스는 오는 25일 주총을 열고 ‘적대적 M&A로 본인 의사와 상관없이 해임할 시 퇴직금 외에 퇴직보상액으로 대표 및 이사에게 각각 100억원, 50억원을 지급한다’는 황금낙하산 제도 관련 조항을 삭제할 예정이다.

이처럼 상장사들이 정관에 황금낙하산제도의 도입을 꺼리는 것은 상법상 근거조항이 없어 설령 도입한다 하더라도 큰 효과를 거둘 수 없기 때문으로 전문가들은 보고 있다.

여기에 M&A 이슈가 상장사 주가 상승 요인으로 작용할 수 있다는 측면에서 주주들조차 환영하지 않고 있는 점도 하나의 요인으로 꼽혔다.

한 코스닥시장 상장사 기업설명(IR) 담당자는 “회사 내 법이라 할 수 있는 정관에 명시되어 있기는 하나 상법상 근거 조항이 없어 적대적 M&A를 당하더라도 실질적으로 대표나 이사가 규정된 비용을 지급받기는 쉽지 않다”면서 “다만 소송이 일어날 경우 해당 조항을 근거로 반론을 제기할 수 있다”고 지적했다. 즉 법적 효력이 없어 반대 의견을 뒷받침할 요소로는 작용할 뿐 실질적인 결과를 이끌어 내기는 어렵다는 얘기다.

또 다른 코스닥시장 상장사 IR 담당자는 “M&A가 해당 상장사 주가를 끌어올리는 재료로작용할 수 있다는 점에서 소액주주들도 그리 달가워하지는 않는다”면서 “때문에 상장사들이 황금낙하산 제도 도입에 적극적인 모습을 보이지 않고 있다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>