ECM분야 전세계 42%점유<BR>고부가제품 매출비중도 늘어 “목표주가 2만~2만5,000원”

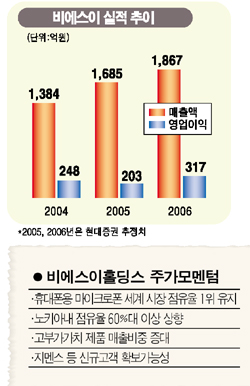

비에스이홀딩스의 완전 자회사인 비에스이는 휴대폰용 마이크로폰(ECM) 분야에서 세계 1위 업체다.

이 회사는 전세계 시장의 42%를 점유하고 있으며 주 고객은 노키아, 모토로라, 삼성전자, LG전자, 소니에릭슨 등 휴대폰제조 글로벌 빅 5이다. 특히 노키아, 삼성전자, LG전자에서는 1차 벤더로 압도적인 점유율을 차지하고 있다.

지난 3ㆍ4분기에는 사상 최대 매출액을 기록했다. 3분기 매출액은 444억원으로 전분기 대비 23%가 증가했다. 무엇보다 최대 납품처인 노키아로 매출이 109억원으로 전분기보다 무려 85%가 증가하면서 전체적인 매출 증가를 이끌었다. 노키아에 대한 비에스이의 점유율은 지난해 16%에서 올해 상반기에 36%까지 상승했으며 3분기에는 52%까지 상승한 것으로 추정된다. 4분기에는 60%를 넘어설 것으로 예상된다.

이밖에 삼성전자내 점유율도 69%, 모토로라내 점유율은 24%, LG전자 내 점유율은 67% 내외인 것으로 추정된다.

특히 매출의 증가와 함께 고부가가치 제품인 4파이 마이크로폰의 매출비중이 늘어나고 있는 점도 긍정적인 변화로 꼽히고 있다. 3분기 4파이 마이크로폰의 매출액은 198억원으로 2분기보다 35% 증가했고 전체 매출에서 차지하는 비중도 4%포인트 가까이 늘었다.

전문가들은 글로벌 업체들을 모두 확보한 월등한 시장 지배력을 감안하면 회사가치의 프리미엄이 반영되어야 한다고 보고 목표주가를 2만~2만5,000원대로 제시하고 있다. 비에스이의 4분기 실적은 전분기대비 매출액과 영업이익분야에서 각각 20% 정도 증가한 540억~560억원, 영업이익은 80억원 내외로 전망돼 휴대폰 부품업체중 이익증가가 가장 두드러질 것으로 예상된다.

내년에도 노키아, 모토로라, 삼성전자, LG전자로의 물량증가의 지속과 중국 현지공장인 천진법인의 출범, 2005년에 마무리되는 재고자산 폐기손실, 영업권 상각 등 비용요인의 감소 등으로 50%이상의 영업이익이 증가가 기대되고 있다. 특히 천진공장의 가동으로 외주가공비를 낮춰 원가절감효과가 기대??있다.

최대 납품처인 노키아내의 점유율은 내년에도 지속적으로 높아지고 지멘스 등을 신규고객으로 확보할 가능성이 높은 것으로 전망되고 있다.