홈

경제·금융

경제·금융일반

방카슈랑스 변칙 판매 판친다

입력2011.02.27 16:51:59

수정

2011.02.27 16:51:59

"2년치 보험료 먼저 내고 1년치만 월납하면 10년후에 복리"<br>은행 3년만기 적금과 맞춘 탓, 해약시 환급금 크게 줄어들어<br>변액보험, 주식시장 침체기땐 손실률 他상품보다 2배나 커

"이 상품은 3년납 상품인데요 2년치 먼저 내시고 나머지 1년치만 월납으로 내시면 돼요. 그러면 10년 후에 복리로 계산된 이자를 포함해 같은 보장의 다른 상품보다 더 많은 보험금을 받으실 수 있어요."

최근 자영업자 김모씨는 주거래 은행인 A은행창구에서 저축성보험 상품에 가입하면서 창구 직원으로부터 이 같은 가입설명을 들었다. 2년치 보험료를 먼저 내라는 권유에 부담이 되기도 했지만 월 복리 효과에 10년 만기 때 비과세 혜택도 받을 수 있다고 해서 가입하기로 마음 먹었다.

하지만 김씨는 다른 보험사 상품과 달리 2년 일시납에 1년 월납, 10년 만기 상품의 구조는 처음 접한 터라 해당 보험사에 전화를 걸어 다시 문의했다. 보험사에서는 "방카슈랑스 전용상품으로 보험료와 해약환급금이 일반 상품과 조금 다르다"며 "중간에 해약하면 자사의 다른 상품보다 큰 손해를 볼 수도 있다"고 답했다.

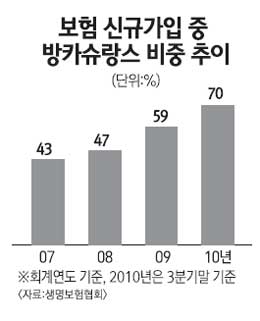

최근 방카슈랑스(은행창구에서 보험상품 판매)가 판매 과열양상을 보이면서 이른바 '월 선납' 방식의 변칙적인 판매행위가 성행하고 있다. '월 선납'은 납입기간을 은행의 정기예금이나 적금과 같이 맞춰놓은 상품.

은행에서는 판매하기 어렵다는 이유로 보험사에 납입기간을 대폭 줄인 변칙적인 보험상품을 요구했고 보험사는 은행의 입맛에 맞춰 정기예금 만기구조에 맞춘 3년짜리 단기납 상품을 개발한 것이다. 일시납 형태를 취하고 있는 '월 선납' 방식이 불법은 아니지만 보험 해약 때 돌려 받을 수 있는 환급금이 줄어든다는 문제가 있다.

보험 해약 때 일시에 뭉칫돈(해약환급금)도 빠져나가기 때문에 보험사는 리스크를 줄인다는 명목으로 해약환급률을 낮춰서 지급한다. 그만큼 보장 조건이 같은 다른 상품보다 돌려받는 돈이 줄어들 수밖에 없다.

또 10년에 나눠서 낼 보험료를 몰아서 내다 보니 변액보험의 경우 주식시장 침체기에는 수익률 하락에 따른 손실도 같은 보장내용의 장기납 상품보다 2배 이상 높다. 고객에게는 치명적이지만 은행으로서는 수수료가 타 상품보다 높아 많이 팔수록 이익이다.

보험업계의 한 관계자는 "짧은 기간에 많은 보험료가 들어오면서 보험사의 단기적인 실적에는 도움을 줄 수 있지만 이자부담과 해약 때 급격한 자산건전성 악화 등 리스크가 크다"고 말했다.

보험사가 은행에 지급하는 과도한 수수료 체계도 문제다. 방카슈랑스의 평균 수수료율은 2.7~3.0%. 설계사나 대리점 수수료율인 2.7~3.5%와 별반 차이가 없다. 일부 보험사는 10년납 20년 만기 상품에 4%를 웃도는 수수료를 지급하기도 한다.

시장상황이 이렇다 보니 최근 금융감독당국도 은행과 보험사에 '경고 메시지'를 보내고 있다. 금융감독원은 최근 각 보험사와 은행에 방카슈랑스 상품 개발 및 판매 유의사항 등을 명시한 공문을 발송하고 보험사 방카슈랑스 담당 임원들을 소집했다.

금감원은 지난달 24일부터 시행된 개정 보험업 법규에서 방카슈랑스 상품의 보장 범위와 기간ㆍ보험금액ㆍ이자율 등이 다른 채널에서 판매하는 상품보다 높지 않도록 규정하고 있지만 최근 보험사들이 이 같은 규정을 위배하고 있다고 지적했다.

금감원의 한 관계자는 "예정신계약비와 각종 사업비, 할인율, 수수료 등이 다른 채널에서 판매되는 상품보다 유리하게 책정하는 등 변칙적인 영업활동이 성행하고 있다"며 "앞으로 문제가 발생하면 그 책임을 엄중히 물을 방침"이라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>