LG·SK 등 주가상승률 자회사보다 밑돌아 향후 상승여력 커

지주회사의 2ㆍ4분기 실적이 주요 자회사의 실적 호전 덕택에 개선됐지만 주가 상승률은 자회사에 밑돌아 상승여력이 크다는 분석이 나왔다.

12일 현대증권은 “LG가 LG전자 등과 같은 자회사의 어닝 서프라이즈 덕택에 매출액과 영업이익이 전 분기 대비 각각 172.8%와 584.1% 증가한 6,879억원과 6,292억원을 기록할 것”으로 전망했다.

현대증권에 따르면 또 SK의 경우 2ㆍ4분기 매출액은 전기 대비 2.5% 증가한 2,798억원, 영업이익은 5.6% 줄어든 2,225억원이 될 것으로 보인다. 이미 실적을 발표한 한화의 경우 올해 2ㆍ4분기에 매출액이 1조2,612억원, 영업이익은 730억원을 기록해 전 분기 대비 각각 41.9%와 23% 증가했다.

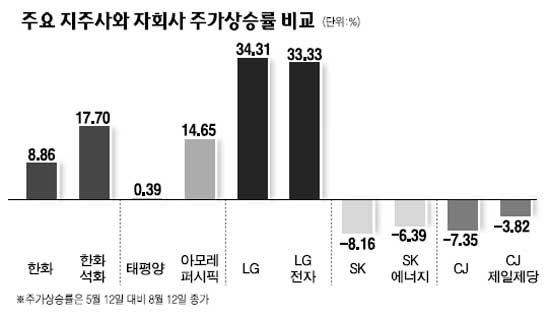

이 같은 실적 호조와 더불어 주가가 저평가된 점이 지주회사 투자 포인트로 꼽힌다. 일반적으로 지주회사의 주가는 자회사 주가에 다소 후행하지만 결국은 자회사의 기업가치를 반영한다. 최근 증시 랠리에서 자회사들의 주가는 크게 올랐지만 지주회사의 상승률은 그에 못 미쳤다. 한화의 경우 지난 6월 초부터 8월11일까지 주가가 17.4% 상승했으나 주요 자회사 중 하나인 한화석화는 같은 기간 34% 상승했다. 또 태평양도 같은 기간 11.5% 올랐지만 자회사 아모레퍼시픽(15.7%) 주가 상승률에는 못 미쳤다.

현대증권은 이에 따라 가장 투자 유망한 지주회사로 한화를 꼽고 대한생명의 적정가치를 반영해 목표가를 4만8,000원, 투자의견은 ‘매수’를 제시했다.

오진원 신영증권 애널리스트는 “지난해 말 금융위기 이후 지주회사와 자회사 간의 주가가 크게 벌어졌다”며 “올 연초부터 이 같은 괴리를 메우기 위한 지주사들의 주가 상승이 이뤄졌지만 최근 2~3개월 사이 자회사들의 주가가 급등, 다시 괴리돼 앞으로 갭을 메우기 위한 지주회사들의 상승률이 상대적으로 클 것”으로 내다봤다.

지주회사의 또 다른 투자 포인트는 주요 자회사의 실적 전망이다. 이기명 현대증권 애널리스트는 “사업 부문이 거의 없는 지주회사의 주가는 결국 자회사의 실적 전망이 핵심 요소”라고 설명했다.