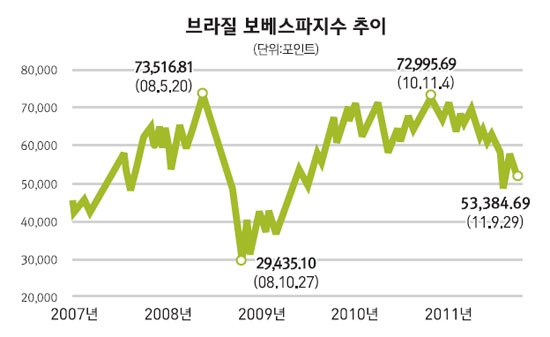

세계경제 위축 속 활황세 가라앉았지만

헤알화 약세ㆍ추가 금리인하 움직임 투자 매력

브라질 채권ㆍ주식형 펀드 매수 고려

9월23일 브라질의 계절은 이제 봄으로 돌아왔다. 한겨울에도 아침 최저기온이 영상 7~8도 이하로는 잘 안 떨어지지만 두꺼운 코트를 입고 추워하는 이 곳 사람들도 이제는 낮 기온이 30도를 오르내리는 본격적인 봄ㆍ여름을 즐길 시점이다. 지구 반대쪽에 있어 가을이 시작되는 한국과는 계절이 정반대다. 그러나 최근의 글로벌 위기에 따른 전세계 경기하강의 위험에 노출되어 경기가 위축되고 있는 점은 한국과 크게 다르지 않다.

룰라 대통령 8년간의 지속적인 경제성장은 중국을 비롯한 글로벌 경제의 활황에 따른 원자재 수요의 급증에 기인한 바 크다. 세계경제가 위축되고 중국이 긴축정책을 강화하면서 브라질의 경제의 활황세는 많이 누그러지고 있다. 9월 현재 실업률은 사상 최저치인 6.0%로 낮아졌지만 전문가들이 추정하는 브라질 경제성장률 예측치는 연 3.5%로 연초 정부의 예측치(4.5%)보다 많이 낮아졌다.

원자재 수출에 많이 기대고 있지만 브라질 경제는 내수시장이 70%를 넘는 거대한 국내 시장을 가지고 있는 나라이다. 하지만 예상 인플레이션율이 최근 7.3% 수준으로 급등하면서 정부 목표 4.5% ~ 6.5%를 넘어서는 상황에서 정부가 돈을 적게 쓰고 은행들의 돈줄을 묵는 긴축재정 방향으로 갈 수 밖에 없어 내수도 영향을 받는 상황이다. 브라질은 독특하게도 최저임금, 임대료, 공공요금, 건강보험, 학비 등이 전년도 인플레이션과 연동돼 자동으로 올라가게 돼 있어 인플레이션이 경제에 미치는 영향이 매우 크다. 최근에는 은행과 우체국 등을 중심으로 높아지는 물가에 맞춰 더 높은 임금인상을 요구하는 파업도 잦아지고 있다.

그래서 브라질 정부와 중앙은행은 올 8월까지는 인플레이션 통제를 위해 중앙은행 기준금리를 1월 10.75%에서 12.5%까지 지속적으로 높여왔다. 하지만 최근의 성장률 둔화를 우려해 지난 8월에는 아무도 예상 못한 금리인하(12.5%에서 12.0%)를 단행했다. 금리인하 이후 올해 내내 하락세를 보이던 브라질 환율도 1달러당 1.55헤알에서 1달러당 1.90헤알까지 급등했다. 브라질 헤알화 가치의 갑작스러운 급락은 금리인하가 촉발한 면이 있지만 그 내면에는 유럽위기로 인하여 위험 자산에 대한 회피가 심해지면서 글로벌 투자자금의 이머징마켓에서의 이탈이 그 배경으로 함께 작용하고 있다.

세계경제와 제반 여건은 우호적이지 않지만 현재의 브라질은 과거와는 확연히 다르다. 3,400억달러에 달하는 외환보유고와 연 500억달러씩 쏟아져 오는 외국인 직접투자, 든든한 내수 시장 등 경제주체들의 상태가 예전과 비교할 수 없을 정도로 건강한 상태다. 또 그동안 금리를 많이 올린 탓에 정부 재정긴축과는 별개로 경기활성화를 위해 금리를 앞으로 공격적으로 인하할 수 있다는 전망도 많이 나오고 있다. 단기적으로 최근의 그리스 부도 위기가 고조되면서 브라질도 이 글로벌 위기의 영향을 받고 있지만 브라질이 현재의 전세계 경제규모 8위에서 2030년에는 세계 경제규모 5위에 달할 것이라는 추정만 봐도 브라질의 장기 전망은 매우 밝다.

주식시장은 아직 연초의 부진에서 벗어나지 못하고 있지만 최근의 헤알화 약세와 중앙은행의 추가적인 금리인하 움직임은 주식투자자들에게는 더 없는 원군이다. 상반기 각광받았던 브라질 채권 투자는 환율의 영향에 좀 더 직접적으로 노출이 되고 있다. 만일 헤알화 약세가 좀 더 급격히 일어나는 경우에는 브라질의 장기성장 전망을 믿고 좀 더 적극적으로 브라질 채권 혹은 주식형 펀드 매수에 임해도 좋을 것이라고 권유하고 싶다. 햇살 가득한 브라질의 봄ㆍ여름이 우울한 유럽과 북미의 소식을 밀어내고 브라질의 경제와 금융시장에 따뜻한 봄바람을 불러 올 수 있길 희망한다.

이만열 미래에셋증권 브라질법인 대표