|

|

같은 아파트 평형도 각기 다르게… 솔깃

같은 아파트 평형도 층·조망·일조량 따라 담보가치 최대 20%차■ LTV 산정방식 바꾼다호별 가격 지수화해 기존 상·하한가에 반영"대출한도 줄어 손해보는 사람 더 많아" 우려에금감원 "은마아파트 담보가치 1.8%증가 그쳐"

김민형기자 kmh204@sed.co.kr

서울경제 DB

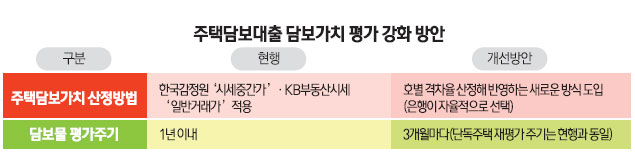

금융감독원이 같은 아파트라도 호별로 각기 다른 담보가치를 산정하고 평가 주기도 1년에서 3개월로 줄이기로 한 것은 담보물의 시장가치를 정확히 반영하기 위해서다. 주택담보대출의 건전성을 보다 정확히 측정하고 부동산 가격 변동에 따른 담보가치변동을 실시간으로 파악해 적기에 리스크 관리에 나서려는 것이다. 특히 동이나 층ㆍ조망 등에 따라 각 호별로 집값이 다른데도 일괄적으로 중간시세를 적용해온 대출관행이 개선돼 보다 합리적인 대출체계가 자리잡을 것으로 기대된다.

◇같은 아파트라도 담보가치 최대 20% 차이=새로운 담보기준가치 산정방식이 도입되면 같은 아파트 같은 평형이라도 최대 20%까지 차이가 날 것으로 보인다. 현재 은행 등 금융권에서는 대출시 한국감정원의 '시세중간가'나 KB부동산시세의 '일반거래가'를 적용하고 있다. 하지만 이는 일조량, 채광의 정도, 조망, 층수 등의 변수를 적용하지 않아 실제 매매가격과는 차이가 크다.

반포 자이 아파트의 경우 사평역 쪽에 가까운 동의 35평형 아파트 매매 가격은 11억2,000만원이지만 교통이 편리하고 상가가 가까운 동은 12억5,000만원으로 10%가량 높다. 층에 따라서도 1층 아파트는 10억5,000만원가량인 반면 로열층은 11억5,000만원으로 같은 동에서도 1억원가량의 가격 차이가 난다.

하지만 새로운 평가기준은 한국감정원이 전국 아파트ㆍ빌라 등 1,200만가구의 층ㆍ호별 가격을 지수화해 '호별 격차율'을 산정, 반영하도록 해 이 같은 오류를 줄이도록 했다. 개별 은행들은 대출을 심사할 때 기존 아파트 상ㆍ하한가 정보에 호별 격차율을 반영한다.

◇금감원 "전체 담보가치는 큰 차이 없어"=시장에서는 이번 금감원의 개선안에 대해 우려하는 목소리가 높다. 담보가치기준이 변경되면 현재보다 대출한도가 늘어나 이익을 보는 사람보다 한도가 줄어 손해를 보는 사람이 더 많을 수 있다는 것이다.

하지만 금감원은 현재 방식에 비해 담보가치가 큰 차이가 없어 큰 이익도 피해도 없다는 입장이다. 새로운 담보평가 방식을 대치동 은마아파트에 도입해 시뮬레이션한 결과 전체 담보가치는 기존 중간가 방식 대비 불과 1.8% 증가한 것으로 나타났다는 것이다. 금감원 한 관계자는 "대출자는 자기 집의 실제 가치를 평가 받고 은행은 이에 맞는 적절한 대출을 취급할 수 있어 리스크 관리 측면에서 이익이 더 크다"며 "새로운 방식을 도입해도 현재보다 담보가치가 크게 변동하지는 않기 때문에 크게 이익을 보거나 손해를 입는 경우는 적을 것"이라고 전망했다.

◇정확한 통계로 리스크 관리 강화=금감원이 담보가치 산정방식과 관리주기를 바꾸기로 한 것은 담보물의 정확한 시장가치를 파악하기 위해서다. 금융 당국이 주택담보대출의 건전성을 판단하는 주택담보대출비율(LTV)은 대출금을 집값(담보가치)으로 나눈 값으로 수도권은 50%, 지방은 60%가 상한이다. 하지만 같은 아파트에서도 호별로 집값이 차이가 나는데도 중간가격을 기준으로 하기 때문에 정확한 LTV를 파악하기 어렵다.

담보평가 주기를 3개월로 바꾼 것은 국제결제은행(BIS) 기준 자기자본비율 산정 주기에 따른 것이다. BIS비율을 산정할 때 주택담보대출에 적용하는 위험가중치는 35%다. 하지만 LTV를 초과하는 주택담보대출에는 위험가중치를 75% 적용한다.