|

자식이 효도하니 부모의 주름도 펴진다.

최근 대내외 악재로 국내 증시가 부진한 흐름을 이어가고 있지만, 일부 중견기업들은 자식농사(자회사) 풍작 기대감에 주목을 받고 있다. 주요 기업들의 실적 우려가 커지고 있는 가운데 잘 나가는 '알토란' 자회사 덕에 웃음 짓고 있는 종목들은 밸류에이션 재평가 및 실적개선에 따른 주가 상승을 예상해 볼 만하다는 분석이다.

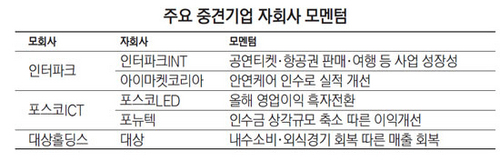

인터파크는 자회사 덕에 입꼬리가 올라간 대표 종목이다. 인터파크의 상장 자회사 인터파크INT는 지난 2월6일 상장 후 이달 21일까지 시초가(1만5,400원) 대비 65.26% 급등하며 강세를 보이고 있다. 주가가 상승하며 자회사 인터파크INT의 시가총액은 모회사인 인터파크의 시총을 넘어서기까지 했다. 수익성 높은 공연티켓, 항공권 판매, 여행사업의 성장성이 높게 평가받고 있다. 여기에 모바일 상거래 시장이 빠르게 성장하고 있어 인터파크INT의 수혜 폭은 더욱 확대될 것으로 보인다. 아이마켓코리아 역시 인터파크의 대표 효자 자회사다. 이 회사가 안연케어를 인수키로했다는 소식이 알려지자 주가는 연일 상승세를 타고 있다. 시장에서는 이번 인수로 아이마켓코리아의 올해 영업이익이 지난해 대비 40% 가까이 늘어날 것이라는 전망도 나오고 있다.

양지혜 교보증권 연구원은 "상장 초기 지분율 희석 등에 따른 상대적 부진을 해소하면 결국 자회사의 사업가치가 주가에 반영될 것"이라며 "또 다른 자회사인 아이마켓코리아가 안연케어를 인수키로 함에 따라 불확실성이 걷혔다는 점도 긍정적"이라고 말했다. 다만 인터파크INT는 상장 6개월 후 의무보호예수 기간이 종료돼 대주주 및 임원진의 오버행 이슈가 있다는 점, 최근 주가가 크게 올랐다는 점 등은 단기적으로는 주가 부담요인이 될 수 있다는 분석도 나온다.

포스코ICT도 자회사의 이익 확대에 힘입어 실적이 개선될 것이라는 전망이 잇따르고 있다. 자회사인 포스코 LED는 지난해 607억원의 매출을 기록하며 전년 대비 50% 성장했다. 영업이익은 전년보다 적자 규모가 축소되며 37억원의 손실을 기록했다. 올해는 영업이익이 40억원 대로 흑자전환할 것으로 보인다. 중국 허베이 그룹과 합자법인을 설립, 본격적으로 매출이 발생하기 때문이다. HMC투자증권은 포스코LED가 1,000억원의 매출을 기록하고 영업이익 역시 흑자로 돌아설 것으로 추정했다. 여기에 대우인터내셔널과의 협업으로 미국, 독일, 일본 시장공략을 강화하고 있는 데다, 포스코 건설 등 관계사들과 연계해 아파트ㆍ플랜트 시장에 진출할 계획이라 성장 모멘텀이 더욱 부각될 전망이다. 원전 계측제어 경상정비 국내 1위 업체인 포뉴텍은 지난해 인수금액 상각 68억원에도 불구하고 영업이익 22억원을 기록했고, 올해는 상각 규모가 42억원으로 줄어 영업이익이 더 늘어날 것으로 예상된다. 특히 올해는 아랍에미레이트(UAE) 한국형 원전 참여와 국내 화력발전에 대한 계측제어 수주 및 종합기기 정비 시장 진출로 이익확대가 기대된다. 포스코 ICT는 지난 2012년 포뉴텍 주식 400만주(100%)를 총 400억원에 취득했다. 박한우 HMC투자증권 연구원은 "포스코ICT는 올해 2개 대표 자회사의 기여로 매출 및 이익 증가가 이뤄질 것"이라고 내다봤다.

중소형 지주사들도 선전하고 있다. 대상홀딩스는 핵심 자회사인 대상의 실적개선이 기타 자회사의 실적개선에도 영향을 끼칠 것으로 보인다. 강은표 삼성증권 연구원은 "대상은 단기적으론 옥수수가격 하락전환에 따른 전분당 사업부의 마진개선이 예상되고, 중장기적으로는 내수소비와 외식경기 회복에 따른 매출 회복이 전망된다"며 "대상의 실적 개선으로 식자재 유통업체 대상베스트코 등 기타 자회사 실적 전망도 긍정적일 것"으로 내다봤다. 상암커뮤니케이션(광고), 대상정보기술(SI), 초록마을(유기농식품 프렌차이즈), 동서건설 등 비상장자회사들의 견조한 성장을 고려할 때 현재 대상홀딩스의 주가는 크게 저평가돼 있다는 게 강 연구원의 분석이다. 강 연구원은 이어 "KISCO홀딩스와 세아홀딩스 등 중소 지주사들이 자회사 성장에 따른 재평가에 힘입어 투자매력이 점차 부각될 것"이라고 전망했다.