|

|

●LG디스플레이(034220)

올 패널 출하량 124% 증가 전망… 면적 커져 가격도 20~60% 올라

●LG이노텍(011070)

7500만대 수준 카메라모듈 공급… 판매단가 20% 상승… 실적 장밋빛

●SK하이닉스(000660)

128GB 제품 추가되며 낸드 용량↑… 수급에 긍정적… 최선호주 부상

스마트폰 시장의 성장 둔화 등으로 올해 들어 증시에서 소외당하던 전자·전기 업종에 '애플 훈풍'이 불고 있다. 애플이 지난 9일(현지시간) '아이폰6', '아이폰6플러스', '애플워치' 등 신제품 라인업을 잇달아 공개하자 관련 부품주들의 몸값이 껑충 뛰어오르고 있다.

전문가들은 아이폰6 판매량이 전작에 비해 많이 증가할 것으로 예상되는 만큼 하반기 전자·전기 업종의 투자 키워드는 애플이 될 것이라고 진단했다. 실제로 카메라모듈, 디스플레이 패널, 메모리 등 애플에 부품을 공급하는 관련 업체들의 하반기 실적 전망은 그야말로 장밋빛이다. 전방 산업 위축 여파로 상반기 부진한 성적을 거둔 부품 업체들이 아이폰 효과를 토대로 도약의 기지개를 켜고 있다. 이번 다트 머니에서는 하반기 새로운 도약을 준비 중인 아이폰6 수혜주들의 실적과 주가 흐름을 짚어본다.

애플이 지난 9일 (현지시간) '아이폰6', '아이폰6플러스', '애플워치' 등 신제품을 잇달아 공개했다. 전작과 다른 몇 가지 변화가 눈에 띈다. 우선 화면의 크기가 4.7인치와 5.5인치로 커졌다. 새로운 A8 애플리케이션 프로세서(AP)가 자리 잡으면서 성능이 향상됐다. 카메라의 경우 800만 화소를 그대로 유지했지만 아이폰6플러스에는 광학 손떨림 방지(OIS) 기능이 추가됐다. 김지산 키움증권 연구원은 "새로운 아이폰은 커졌고, 얇아졌으며, 선명해졌고, 좀 더 똑똑해졌다"고 총평했다.

신제품에 대한 시장의 평가는 엇갈리고 있다. 과거 잡스 시절의 혁신은커녕 변화의 기운마저 감지할 수 없다는 혹평이 제기되는 한편 기존 아이폰의 약점으로 거론되던 화면 크기를 키우는 등 애플의 달라진 행보가 매우 큰 의미를 지닌다는 평가도 나온다.

전문가들은 신제품에 대한 평가와 관계없이 올해 하반기 전기·전자 업종 내 투자전략의 중심은 애플이 될 수밖에 없다고 진단했다. 아이폰6의 판매량이 역대 신제품 중 최고 수준을 기록할 것으로 전망되기 때문이다. 판매 증가에 힘입어 관련 부품주들의 실적이 큰 폭으로 개선될 것으로 예상되는 만큼 LG디스플레이, LG이노텍, SK하이닉스 등에 지속적인 관심을 기울일 필요가 있다는 조언이다.

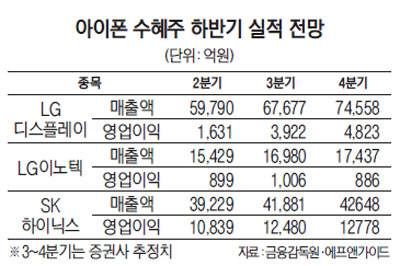

송은정 하이투자증권 연구원은 "아이폰6의 판매량은 출시 후 두 번째 분기인 4·4분기에 7,200만대를 기록하며 전작의 판매 규모를 뛰어넘을 전망"이라며 "아이폰6 관련 업체들의 4분기 실적이 큰 폭으로 개선될 것으로 보인다"고 밝혔다.

애플 아이폰6 출시에 따른 최대 수혜주로는 LG디스플레이가 꼽힌다. 정원석 하이투자증권 연구원은 "올해 LG디스플레이의 아이폰6와 아이폰6플러스용 패널 출하량이 각각 3,410만대와 1,620만대를 기록할 것"이라며 "이는 지난해 하반기 애플의 주력 제품이었던 아이폰5·5S·5C용 4인치 패널 출하량(2,250만대)과 비교해 약 124% 증가하는 수치이며 이에 따라 LG디스플레이의 모바일 부문 실적 개선 폭이 커질 것"이라고 내다봤다.

물량 증가와 더불어 가격 측면에서의 수혜도 기대해 볼만하다는 평가다. 정 연구원은 "LG디스플레이가 공급하는 4인치 패널 가격이 30달러 수준이었는데 이번에 면적이 확대되면서 4.7인치의 경우 20~30%, 5.5인치 50~60% 정도 패널 가격이 상승했다"고 설명했다.

애플워치에 플렉시블 유기발광다이오드(OLED)를 독점 공급하는 점 역시 LG디스플레이의 실적 전망을 밝게 하는 요인이다. 정 연구원은 "공급물량 규모가 그리 크지 않아 주가를 강하게 끌어올릴 모멘텀으로 작용할 수 있을지는 의문이지만 전통적인 IT 업계 비수기인 내년 1·4분기에 신제품 공급을 토대로 제품 포트폴리오를 다변화 할 수 있다는 점은 긍정적"이라고 평가했다.

아이폰6에 카메라모듈을 공급하는 LG이노텍 역시 애플 모멘텀을 토대로 강세를 보일 것으로 전망된다. 김혜용 우리투자증권 연구원은 "LG이노텍은 하반기 아이폰6 출시에 힘입어 카메라 모듈의 물량 증가와 가격상승 효과를 동시에 누릴 것"이라며 "LG이노텍의 하반기 아이폰6 부품 주문물량은 4.7인치 5,000만대, 5.5인치 2,500만대 등 약 7,500만대 수준일 것으로 추정되며 이에 따라 3·4분기 카메라 모듈 매출액은 전년 동기 대비 12% 증가한 6,950억원, 4·4분기는 같은 기간 17% 늘어난 8,280억원을 기록하며 분기별 최대 매출 흐름을 이어갈 것"이라고 말했다.

김 연구원은 이어 "아이폰6플러스의 카메라 모듈에 채택된 OIS기능을 구현하기 위해서는 자이로스코프 센서와 액츄에이터, 하우징 부품 등 추가로 필요해 평균판매단가(ASP)가 약 20% 상승할 것으로 예상한다"고 진단했다.

낸드(NAND) 플래시 공급업체인 SK하이닉스에도 주목할 필요가 있다는 지적이다. 전작인 아이폰5S와 달리 아이폰6에서는 32GB 제품의 판매가 중지되고 128GB 제품이 추가되는 등 낸드 용량이 증가했기 때문이다. 조성은 삼성증권 연구원은 "예상대로 아이폰6에서는 낸드 용량이 증가했으며 이에 따라 부품원가에서 메모리 가격이 차지하는 비중이 큰 폭으로 늘어날 것으로 판단된다"며 "전체 낸드 수요에서 아이폰 비중이 7~8%인 점을 감안하면 수급에 긍정적"이라고 진단하며 SK하이닉스를 최선호주로 제시했다.

중소형 부품 도 관심을 박준석 기자 |