■ 中 "환율 개혁" 발표이후<br>'달러 페그' 2년만에 폐지 복수통화 바스켓제 도입<br>역외선물환시장 민감한 반응<br>고시환율 산정 변화 기대속 "결정시스템 베일 여전" 전망도

중국 정부가 지난 19일 위안화 유연성을 확대하겠다고 발표하자 어떻게 위안화 환율 산정 방식을 바꿀지, 또 어떻게 환율 시스템을 개혁해 나갈지에 대해 관심이 쏠리고 있다.

중국의 중앙은행인 인민은행은 19일 환율개혁 발표문에서 기존의 달러 페그제를 폐지하는 한편 달러화를 포함해 유로화, 엔화 등 세계 주요 통화가치 변화를 위안화 환율에 반영시키겠다고 밝혔다. 이는 곧 복수통화 바스켓제도로 이행하겠다는 얘기다. 지난 2008년 7월 글로벌 금융위기를 맞아 복수통화바스켓 제도를 포기하고 달러 페그제로 전환한지 2년만에 다시 제자리로 돌아가는 셈이다.

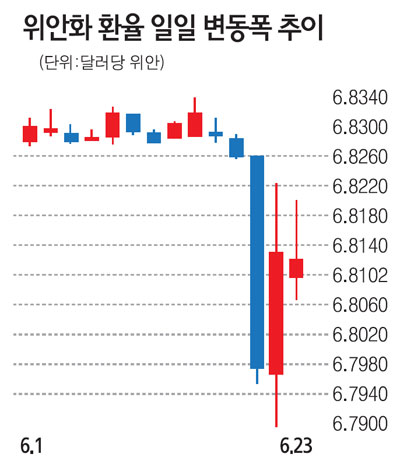

아직까지 중국 외환당국의 환율 결정 내부 메카니즘은 베일에 가려져 있지만 외환시장은 뚜렷한 변화를 보이고 있다. 우선 외환시장의 변동성이 확대됐다. 평소 0.1% 안팎이던 위안화 환율 변동폭이 환율개혁 발표직후 4배까지 뛰어올랐다. 중국 당국의 손길이 뻗치지 않는 역외 위안화 선물시장은 위안화 절상 기대감을 반영하며 빠른 움직임을 보이고 있다.

◇인민은행 고시환율에 촉각= 중국 당국이 환율시스템을 유연하게 개혁하겠다고 발표하고 복수통화 바스켓에 근거한 관리변동환율제로 전환할 것을 시사하자 인민은행의 고시환율 지정 관행에도 변화가 일 것으로 전망되고 있다.

현재 인민은행은 매일 아침 주요 은행 등 외환시장 참가자들로부터 외환 거래 자료를 받아 그날 그날 기준이 되는 달러 대비 위안화 환율을 고시하고 있다. 이 고시 환율을 기준으로 상하 0.5%의 변동 범위에서 환율이 움직이다. 인민은행의 고시환율은 외환시장을 움직이는 마켓 메이커 은행 26개사 중에서 대표 은행 몇 곳으로부터 외환 거래 자료를 받아 결정하고 있는 것으로 알려졌다.

고시환율이 지금처럼 소수의 은행 호가 자료에 의존하지 않고 시장의 외환거래 상황을 제대로 반영하는 쪽으로 달라질 것이라는 전망이 나오고 있다.

환율개혁 발표 이전에는 고시환율의 변화가 거의 없었지만 개혁 발표 이후인 지난 22일 인민은행 고시환율이 달러당 6.7980위안으로 전일 고시환율보다 0.43%나 떨어졌다. 위안화 환율이 내려갔다는 것은 위안화 가치가 그만큼 올라갔다는 의미다. 평소 변동폭이 0.1%안팎이었던 것을 감안하면 4배 이상 변동폭이 커진 셈이다.

그 후 외환당국이 고시환율을 다시 올리기는 했지만 상대적으로 위안화의 변동폭이 커지고 있다는 게 시장 관계자의 전언이다. 우리은행 중국법인의 류운종 자금부장은 "환율개혁 발표 이후 인민은행의 고시환율 산정방식이 바뀌었는지 여부, 바뀌었다면 어떤 방식으로 변화했는지는 아직까지 알 수 없다"면서 "중국 당국이 앞으로 시장 친화적 방향으로 위안화 유연성을 확대해 나갈 것인 만큼 시장 변화에 촉각을 곤두세우고 있다"고 말했다.

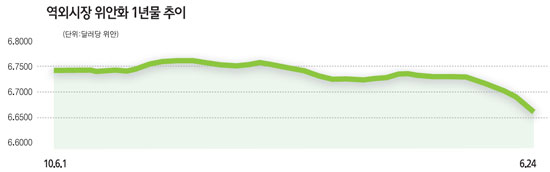

◇역외선물환 시장 민감하게 움직여= 중국 당국의 철저한 개입과 통제하에 있는 역내 외환시장과 달리 역외 선물환시장은 환율개혁 발표 이후 민감하게 움직이고 있다. 역외선물환 시장에서는 만기일에 실제 해당 통화를 정해진 환율에 맞교환하는 것과 달리 환차액만을 교환한다. 수요자와 공급자를 연결해주는 브로커들이 주로 홍콩과 싱가포르에 자리잡고 있기 때문에 홍콩과 싱가포르가 주요 역외선물환시장의 주요 무대다.

역외 선물환시장에서 12개월 위안화 선물은 지난 18일 달러당 6.755위안이었으나 환율개혁 방침이 발표된 직후인 21일에는 6.745위안으로 떨어진 데 이어 ▦22일 6.740위안 ▦23일 6.705위안 ▦24일 6.640위안 등으로 하락세를 이어가고 있다. 앞으로 위안화 가치가 올라갈 것으로 보는 매수 세력들이 점점 많아지고 있다는 얘기다.

역외 선물환시장이 시장 참가자들의 주목을 받고 있는 것은 역내 시장인 중국의 외환시장은 당국의 철저한 개입과 통제에 따라 움직이기 때문이다. 중국의 외환 현물시장에는 은행을 포함해 재무공사라고 불리는 285개사 회원들이 참가하고 있다. 재무공사는 국영기업 산하의 자금을 담당하는 자회사 등이 주류를 이루고 있는 것으로 알려져있다.

한국에서는 시장 참가자들이 자율적으로 외환 포지션을 관리하는 데 반해 중국의 경우 은행 등 모든 외환시장 참가자들이 당국의 규제에 따라 외환 보유 한도 포지션에 제한을 받는다. 인민은행이 매일 기준 환율을 고시하고, 상하 변동폭을 0.5%로 정해놓은데다 외환 포지션 한도도 설정돼 있기 때문에 이중 삼중으로 외환시장을 통제하고 있는 셈이다.

◇복수통화바스켓이 '블랙박스' 나 마찬가지= 중국이 통화바스켓 제도로 이행하더라도 인민은행의 지정환율 고시 관행이 바뀌지 않을뿐더러 환율 산정방식이 계속 베일에 가려져 있을 것으로 보는 시각도 있다.

코트라 베이징 대표처의 박한진 부장은 "중국이 싱가포르식의 통화바스켓 제도를 모델로 개혁을 추진하겠다고 했지만 복수통화바스켓 제도란 것이 주요 통화의 가중치 산정 방식과 기준에 따라 천차만별로 차이가 나기 때문에 환율 결정 시스템이 더욱 베일에 가려질 수 있다"고 말했다.

실제 지난 2005년 7월 중국이 복수통화바스켓 제도로 이행한다고 공식 발표하면서 달러 대비 위안화를 점진적으로 절상시켰지만 실제 통화바스켓 제도로 이행했는지 여부는 물론 통화바스켓 제도로 이행했다면 어떤 방식으로 환율을 산정했는지는 당국을 빼놓고는 사실상 아무도 모른다.

통화바스켓에 들어가는 주요 상대 통화국의 무역비중에 따라 환율 가중치가 부여되는 것으로 추정되지만 상대국의 재정상황 등 경제 기초에 따라 얼마든지 자유롭게 산정 공식을 바꿀 수 있어 '블랙 박스'로 비유되기도 한다.