대신·하나證 “3분기후 실적개선…매수 추천”<BR>동양종금證 “4분기후 실적둔화 가능성 높아”

LG석유화학의 실적 발표를 놓고 증권사의 투자의견이 엇갈리고 있다.

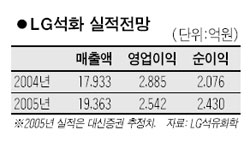

LG석화는 25일 지난 2ㆍ4분기 동안 매출액 4,919억원에 578억원의 영업이익을 기록했다고 발표했다. 매출액은 전년동기 대비 20.9% 증가했으나 영업이익은 2.3% 감소했다. 영업이익은 전분기 대비 16.7% 감소한 것이다.

이에 대해 대신증권은 “석유화학제품가격이 3월 중순 이후 5월말까지 하락세를 보였으나 6월초 이후 최근까지 상승세가 이어져 3분기 이후 영업실적 개선이 나타날 것”으로 예상했다. 실제로 주력 품목인 에틸렌, 벤젠의 7월 평균가격은 이미 지난 2ㆍ4분기(에틸렌 816달러, 벤젠 850달러)보다 높은 873달러와 886달러를 형성되어 있다. 안상희 대신증권 연구원은 “전년도 현금배당(1,750원)을 감안한 배당수익률은 6.8%로 여전히 높은 수준”이라며 매수 투자의견에 목표주가 2만9,500원을 유지했다.

하나증권은 나프타분해 마진 하락으로 영업이익이 감소했으나 중국 폴리에틸렌 공장이 정상 가동되었고, 태국의 공업용수 부족에 따른 가동률 하락으로 나프타분해마진이 6월초부터 급반등해 하반기까지 견조한 오름세를 지속할 것으로 예상했다. 하나증권은 투자의견 매수, 목표주가 3만7,000원을 유지했다.

반면 동양종금증권은 “3ㆍ4분기 실적 회복(2분기 대비 28% 증가한 740억원 전망) 개선이 기대되지만 중국 에틸렌 신규증설로 4ㆍ4분기 이후 실적둔화 우려감이 높아질 것으로 판단된다”고 말했다. 굿모닝신한증권도 “기초유분 가격의 강세에도 불구하고 하반기 시황이 여전히 불확실하다”며 투자의견 중립에 목표주가 2만7,000원을 제시했다.