홈

국제

국제일반

'글로벌 불균형' 조정 가능성

입력2007.07.22 17:01:22

수정

2007.07.22 17:01:22

EU·日·中등 고령화 따른 저축률 하락으로<br>LG硏 "예상보다 빠를땐 세계경제 감당못할 충격파"

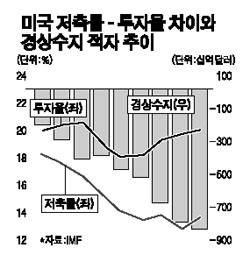

미국의 대규모 경상수지 적자를 다른 나라들의 자본이 보전하는 ‘글로벌 불균형(Global Imbalance)’ 현상이 자본공급국의 고령화에 따른 저축률 하락 등으로 인해 중장기적으로 조정을 받을 수 있다는 분석이 제기됐다.

LG경제연구원은 22일 ‘글로벌 임밸런스 지속 가능한가’라는 보고서에서 최근 글로벌 불균형이 심화된 데는 미국과 교역국간의 산업구조와 수출경쟁력 격차, 환율 등의 요인 외에도 주요국의 저축과 투자의 격차가 중요한 요인이 돼왔다고 설명했다. 연구원은 “일본ㆍEUㆍ중국 등 투자수요 대비 저축이 많은 국가들의 잉여 자본이 경상수지 적자국인 미국으로 유입돼 미국의 자본부족을 메워왔지만 고령화에 따른 이들 국가의 저축률 하락이 불균형 해소 압력으로 작용할 것”이라며 “현재의 ‘불안정한 균형’이 예상보다 빨리 조정을 받을 경우 세계 경제에 제어하기 어려운 충격파를 야기할 수 있다”고 지적했다.

일본의 경우 꾸준한 저축률 하락에도 불구하고 지난해 저축률이 투자율을 3.9%포인트 웃돌아 국제금융시장에 자본을 제공하고 있으며 EU도 2000년 이후 저축률과 투자율의 평균 격차가 1.8%포인트에 이르는 전통적인 미국의 자본제공자다. 중국은 2005년 저축률이 49%로 투자율과의 격차가 5.5%포인트에 달해 대규모 경상수지 흑자국이자 국제자본 수출국으로 자리를 잡은 상태다.

하지만 이렇게 글로벌 불균형을 지탱해왔던 각국의 저축-투자 구조에 미세한 균열이 발생하기 시작했다고 연구원은 지적했다. 연구원은 “출산율 하락과 기대수명의 연장에 따른 인구고령화로 주요 자본제공국들의 저축률이 떨어지는 반면 경제 활성화로 투자는 늘어나고 있다”며 “이 같은 구조변화가 당장 큰 충격을 주지는 않겠지만 장기적인 글로벌 불균형 조정 가능성에 대비할 필요가 있다”고 지적했다. EU의 경우 저축률이 98년 23.1%를 정점으로 점차 하락하는 반면 글로벌 경쟁력 강화를 위한 기업 투자가 꾸준히 늘고 있으며 일본도 저축률이 90년대 30%대에서 20%대로 하락한 반면 기업들의 국내투자 회귀현상이 두드러지게 나타나고 있다고 연구원은 설명했다.

연구원은 “인도ㆍ터키ㆍ베트남 등 인구구조가 유망한 신흥경제 중에서 일본ㆍEU의 공백을 대체할 힘을 보유한 국가가 나타나면 불균형 상태의 또 다른 진화가 가능할 수도 있지만 현실적으로 기대하기는 어렵다”고 덧붙였다.

- 신경립 기자

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>