|

|

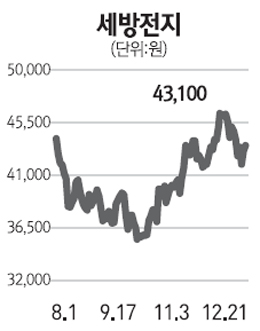

세방전지에 대해 투자의견 매수와 12개월 목표주가 60,000원을 제시한다. 수익에 가장 큰 영향을 끼치는 원자재와 환율 등에서 우호적인 환경이 조성되고 있고 지난해와 올해 걸쳐 대규모 설비투자를 진행해 새로운 성장동력을 확보했다. 또 원자재 가격 상승에 대한 제품 가격 연동이 용이해짐에 따라 적정 마진율이 확보됐고 글로벌시장으로의 성장과 더불어 수익성이 좋은 산업용 축전지시장의 매출 성장이 확대되고 있다. 압도적인 국내시장 장악력과 산업용시장에서의 성장, 그리고 대규모 설비 확충에 따른 장기 성장동력을 확보했다는 점과 단기적으로도 겨울철 성수기 시즌으로 접어드는 올해 4∙4분기와 내년 1∙4분기 실적개선 가능성이 높다는 점에서 유망하다는 판단이다. 납축전지는 원자재 비중이 높다. 특히 연(납∙lead)이 원재료 비중의 78%를 차지함에 따라 납 가격 변동이 제품 가격과 수익성에 영향을 끼친다. 최근 원자재 가격은 하향 안정세를 유지하고 있으며 내년에도 평균 톤당 2,000~2,100달러 수준의 안정적 흐름을 유지할 것으로 전망돼 제조사에 유리한 환경이 이어질 것으로 전망하고 있다. 수출 가격과 수익성에 영향을 끼치는 원∙달러 환율도 최근 1,100원 수준에서 안정을 찾고 있다. 제품 가격은 글로벌 수요 증가와 품질 개선으로 꾸준히 상승하고 있으며 지난해부터 이어진 대규모 설비투자로 노후 생산라인 교체와 산업용 생산라인 강화로 지속적인 매출 성장과 수익성 개선이 이어질 것이라는 판단이다.