中·유럽 자회사 실적 개선으로 성장성 부각<br>선박 건조능력 세계서 인정… 대형 조선 업체로 탈바꿈<br>녹색선박 신수종으로 개발 등 새 먹거리 찾기에도 박차

| | STX조선해양은 지난해 하반기부터 대형 선박을 인도하는 등 글로벌 대형 조선 업체로 탈바꿈하고 있다. 사진제공=STX조선해양 |

|

최근 STX조선해양은 글로벌 전문 매체들로부터 자신들의 진일보한 선박 건조 능력을 인정 받았다. 세계적인 조선ㆍ해운 전문매체인 영국 '네이벌 아키텍트'와 미국 '마린 로그'가 선정한 '2010년 최우수 선박'에 지난해 건조한 3척의 선박과 1척의 해양 플랜트가 동시에 뽑힌 것. '최우수 선박'으로 선정된 선박들은 1만3,000TEU(갑판면적이 축구장 3.5개 크기, 1TEU는 20피트 컨테이너 1개)급 컨테이너선과 17만3,600㎥(CBM)급 액화천연가스(LNG)선, 세계 최초의 컴팩트 사이즈(Compact size)급 드릴십, 6,700대급 자동차운반선 등 하나 같이 고급ㆍ정밀 기술이 요구되는 것들이다. 회사측은 "초대형 컨테이너선과 LNG선, 드릴십 등 STX조선해양이 지난해 처음으로 건조한 선박들이 세계 유수의 전문매체들로부터 잇따라 최우수선박으로 선정되면서 대형 고부가가치선박의 건조능력과 기술력을 입증 받았다"며 "올해도 대형선과 특수선, 해양플랜트 부문에서 적극적인 수주활동을 이어가겠다"고 말했다.

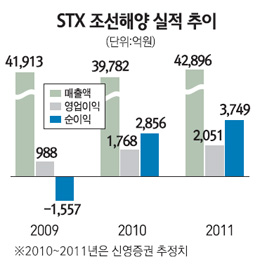

지난 2008년 이전까지 10만dwt(재화중량톤수) 이하급의 선박(국내 부문)만 만들던 STX조선해양이 지난해 하반기부터 본격적으로 1만TEU급 이상의 컨테이너 선박을 인도하는 등 대형 조선 업체로 탈바꿈하고 있다. 특히 그간 적은 생산량으로 고정비 이상의 수입을 얻지 못했던 중국 대련(다롄) 조선소의 영업손실이 대폭 줄고, 유럽 조선소에서 영업실적이 빠르게 개선되면서 STX조선해양의 향후 성장성이 부각되고 있다.

김홍균 동부증권 연구원은 "유럽과 대련 소재 자회사들이 그간의 경험 축적과 업황 회복에 따른 수주 증대로 실적 개선이 나타나고 있다"며 "모회사인 STX조선해양의 경영 안정화가 더욱 부각될 전망"이라고 내다봤다.

특히 대련 사업장의 경우 저렴한 인건비와 재료비 때문에 강력한 원가 경쟁력을 갖췄다는 장점이 있다. 국내의 진해 조선소 대비 대련조선소의 총원가는 약 11% 정도(벌크선 건조 기준) 저렴하다. 지금까지는 인도 척수가 적어 고정비 지출에 따른 손실이 많았지만 건조 척수가 급속히 늘어나는 올해부터는 중국쪽으로부터의 이익을 기대해 볼 수 있다는 게 전문가들의 평가다. 지난해 11억 달러의 신규 수주를 기록한 대련 사업장은 올해 15억 달러의 수주 목표를 가지고 있다.

또 유럽에서 인수한 사업장 중 STX OSV(주로 노르웨이)와 프랑스 법인의 영업실적이 빠르게 개선되면서 이들을 기반으로 한 향후 실적 성장세가 두드러질 것이란 평가다. 엄경아 신영증권 연구원은 "STX조선해양 그룹의 올해 합산매출액은 지난해 대비 8.6% 증가한 11조1,200억원이 될 것"이라며 "성장성의 한계를 논해야 하는 국내 타업체와 달리 향후 3년간 지속적인 성장세를 보여줄 것으로 기대된다"고 말했다.

여기에 최근 친환경 선박 개발에 나서면서 '녹색선박'을 그룹 신수종사업으로 본격 추진하는 등 새 먹거리 찾기에도 박차를 가하고 있다. 지난해말 창원 STX 연구개발(R&D) 센터에서 세계적 선박 성능 검증기관인 영국 로이드선급협회와 LNG(액화천연가스)를 원료로 하는 선박을 개발하기 위한 공동 연구 양해각서(MOU)를 체결했다. LNG를 원료로 사용하는 배의 경우 연료는 50%, 이산화탄소 배출량은 25% 밑으로 줄일 수 있어 차세대 친환경 선박으로 주목받고 있다. 회사측은 "친환경 선박시장이 수년 안에 조선업계의 블루오션으로 떠오를 것"이라고 말했다.

|

순차입금 감소 등 유동성 우려 해소 가능성

■애널리스트가 본 이회사

STX조선해양의 사업장은 크게 국내와 중국, 유럽의 세 곳으로 나눌 수 있다. 이 중 국내사업장에서는 주로 상선 건조를 진행하고 중국 사업장에서는 상선과 해양 플랜트를, 유럽 사업장에서는 크루즈와 해양지원선, 특수선 등을 건조한다.

그 동안 적은 생산량으로 고정비 이상의 수입을 얻지 못했던 중국 대련 조선소의 생산량이 늘어나며 영업손실이 빠르게 줄어들고 있으며, 고유가가 지속됨에 따라 유럽에서 인수한 사업장 중 OSV 등의 영업실적이 호전되고 있는 데 올해는 이와 같은 추세가 더욱 뚜렷하게 나타날 것으로 기대되고 있다.

그룹유동성 측면에서는 지난해 3분기말 기준으로 3조7,000억원에 달했던 순차입금이 크루즈 선박 인도금과 STX OSV 상장 등을 통해 지난해 4분기말 약 2조7,000억원 수준으로 약 1조원 줄어들 것으로 예상된다. 또 당장은 아니더라도 장기적으로 영업이 정상화되는 자회사들의 상장을 통해서 추가로 유동성 우려를 해소할 가능성도 높다.

해외사업장을 포함한 STX조선해양그룹의 올해 합산매출액은 지난해 대비 8.6% 증가한 11조 1,200억원이 될 것으로 예상되며, 영업이익률은 4% 내외로 총 4,397억원의 영업이익을 달성할 것으로 전망된다.

성장성의 한계를 논해야 하는 타업 조선업체들과 달리 해외사업장의 빠른 영업 턴어라운드와 향후 지속될 성장성, 유동성 우려의 해소 가능성 등을 감안해 STX조선해양에 대해 투자의견 '매수' 에 목표 주가로 6만원을 제시한다. |