|

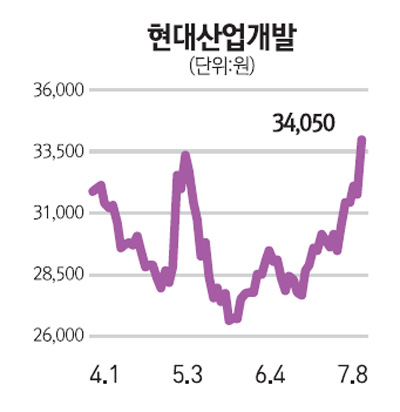

현대산업개발이 주택경기 회복 기대감에 베트남 토목공사 수주설이 가세하면서 6%대의 급등세를 보였다. 8일 유가증권시장에서 현대산업은 전날보다 6.41%(2,050원) 오른 3만4,050원에 마감됐다. 이날 외국인은 씨티그룹과 메릴린치 창구 등을 통해 17만여주를 순매수했다. 현대산업은 최근 부산 해운대와 수원 권선의 분양호조와 함께 주택경기 회복 분위기 확산에 따른 수혜 기대감이 한층 높아지고 있다는 분석이다. 현대산업은 자체 분양사업 비중이 높아 해외 플랜트에 집중해온 다른 경쟁업체보다 건설업종 주가 상승국면에서 상대적으로 소외됐다는 평가를 받아왔다. 하지만 지방을 중심으로 미분양이 빠르게 해소되는 등 주택경기 회복 기운이 확산되면서 주택비중이 높은 현대산업이 뒤늦게 부각되고 있다. 특히 회사 측의 부인에도 불구하고 현대산업이 베트남에서 토목공사를 수주할 것이라는 소문이 돌면서 상승폭을 키웠다는 분석이다. 이상헌 하이투자증권 연구원은 "건설사 구조조정이 막바지에 이른데다 주택경기 회복 조짐들이 보이면서 자체 분양사업 비중이 높은 현대산업의 수혜가 예상된다"고 분석했다. 현대산업의 한 관계자는 베트남 수주건에 대해 "가능성이 낮아 보인다"고 일축했다. 현대산업은 외국인이 56%를 보유하고 있는데 외국인 주주들은 해외진출을 달가워하지 않기 때문에 해외진출이나 수주 가능성이 낮다고 회사 관계자는 설명했다. 전문가들은 해외수주에 대한 기대감보다는 주택경기 회복에 따른 수혜기대감이 더 크게 작용하고 있는 것으로 분석했다. 이 연구원은 "지난해 대손을 충분히 반영했기 때문에 미분양 리스크 노출은 낮다"며 "올해 자체 분양사업 매출이 2조원 이상 예상돼 수익성이 개선될 것"이라고 전망했다. 현대산업은 지난 5월 말 기준 프로젝트 파이낸싱(PF) 우발채무 잔액이 5,900억원으로 낮은 수준이며 미분양 주택은 지난해 말 대비 500가구 감소한 2,874가구 수준으로 떨어지고 있다. 조윤호 대신증권 연구원도 "올해 실적이 다른 대형 건설사에 비해 양호함에도 주가 상승이 미미했던 것은 주택부문 업황부진과 자체용지 소진에 따른 디벨로퍼로서의 가치하락, 역성장 가능성 등이 제기된 때문"이라며 "그러나 하반기부터 현대산업의 고유가치인 디벨로퍼로서의 가치가 재부각될 수 있다고 판단된다"고 말했다.