모건스탠리·골드만삭스 실적급증<br>중소銀들은 정부 외면에 잇단 파산<br>中企 대출 CIT도파산 가능성 커져

미국 월가에서는 요즘 미국경제의 단면을 풍자하는 우스개 소리 하나가 나돌고 있다.

내용인즉 V자형 회복을 이미 달성한 분야가 두 개 있는데, 하나는 천문학적인 공적 자금을 지원받은 월가 대형은행의 실적이고 또 다른 하나는 이들 은행 임직원의 보너스라는 것이다.

미국경제가 아직 V자형 회복이 될지, W자형 회복이 될 지 불확실한 판국에 그냥 웃고만 넘기기엔 그 '냉소'의 무게가 만만치 않다.

그럼에도 불구하고 요즘 상황을 보면 미국의 대형 금융기관들은 공적 자금이 투입된 지 근 1년 만에 공적 자금을 다 갚고도 큰 폭의 이익을 내는 등 파티를 열어도 좋을 듯한 분위기라 해도 과언이 아니다.

은행 직원들은 보너스 기대감에 터져 나오는 웃음을 참기 어려울 지경이다. 이익은 급증하고 (대규모 구조조정으로) 직원 수는 줄었으니 V자형 임금인상도 어찌 보면 당연하다. 다만 "글로벌 금융위기의 원인제공자가 제 배만 불린다"는 세상의 비난이 부담스러울 뿐이다.

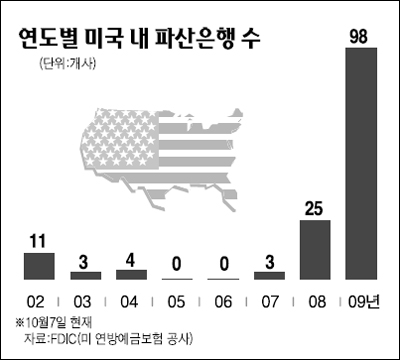

그러나 대형 금융기관 임원들의 주머니 채우기는 '그들만의 잔치'이다. 미국의 중소형 은행들은 여전히 혹독한 빙하기를 벗어나지 못하고 있다. 특히 지난 4일에는 워런뱅크 등 지방은행 3개사가 한꺼번에 파산, 올해 들어 파산한 미국의 중소은행은 모두 98개사에 이른다.

우려되는 것은 지난 7월부터 월 파산 은행 수가 10개가 넘어 더 심각해지고 있다는 점이다. 지난해 파산 은행 수가 올해의 4분의 1수준인 25개였음을 감안하면 통계상으로는 금융위기의 파급 효과가 여전히 기세 등등하다 해도 과언이 아니다.

무엇 때문에 이런 차이가 생긴 것일까. 전문가들은 "정답은 바로 은행규모에 있다"고 말한다. 대형은행은 금융위기를 겪으면서 경쟁력이 배가되고 있고, 중소형 은행은 정부의 방치 속에 소리 소문 없이 사라지고 있는 상황이다. 여기에다 최근 중소기업 전문 대출 은행인 CIT가 파산 위험에 내몰린 것도 초대형 은행의 승승장구와 극명히 대비되고 있다.

◇은행 규모별로 확연한 온도 차='작은 것이 아름답다'는 명제는 적어도 미 금융산업에서만큼은 틀린 말이다. 작은 은행은 시장 영향력이 작다는 이유로 정부로부터 철저히 외면 받고 있다.

올 들어 파산한 은행들은 거의 대부분 자산규모 10억 달러 이하인 중소규모 은행들이다.일례로 며칠 전 파산한 워런뱅크는 자산 규모가 5억3,800만달러에 불과하다. 중소형 은행 입장에서 보면 미국 정부는 참견만 많고 도와주지는 않는 못된 시누이에 가깝다.

미국 정부는 금융 시장의 안정을 명분으로 대형 은행에 세금을 퍼주었지만, 중소 은행에게는 적자생존이라는 서릿발 같은 경쟁원리를 적용해 왔다. 이 때문에 대부분 중소형 은행인 부실 은행 수는 올 2ㆍ4분기에 전 분기 대비 36%증가한 416개(전체 예금보호지급대상 은행 수는 8,195개)에 달해 15년래 최대를 기록했다. 이들의 부실 자산 규모는 2,998억달러에 이른다.

참고로 지난해 10월 모건스탠리ㆍ골드만삭스 등 9개 대형은행에 투입한 공적자금 규모는 1,250억달러였다. 은행별 평균 지원 액수를 비교하면 대형은행에 대한 지원이 얼마나 파격적이었는지 여실히 드러난다.

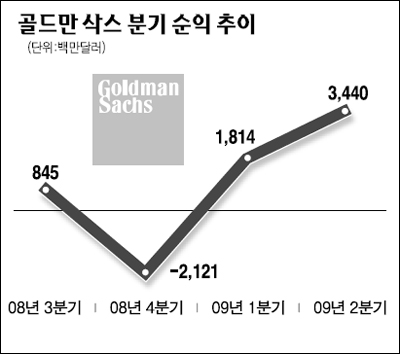

덕분에 대형은행은 오뚝이처럼 부활했다. 골드만삭스의 경우 올 1ㆍ4분기 흑자로 돌아서 2ㆍ4분기 사상 최대인 34억4,000만달러의 순이익을 올렸다. 주가는 올 초 대비 3배 정도 올랐다.

월가 증권 분석가들도 지난 5일 웰스파고, 캐피탈 원 등 대형은행들에 대해 중소형 은행 파산으로 시장점유율을 높이는 호기를 잡게 됐다며 투자의견을 줄줄이 올렸다.

월가에서 족집게 애널리스트로 꼽히는 리처드 보브는 최근 "메인 스트리트(실물경제)에서 대출업무를 하는 소형 은행들은 유동성 부족의 악순환에 봉착해 있다"며 "향후 12개월내 200개 내외의 은행이 추가 파산할 것"이라고 전망했다.

전문가들은 중소 은행들의 상업용 부동산 모기지 대출 비중이 대형은행보다 상대적으로 높아 불안한 양상을 띠고 있는 상업용 부동산 시장의 안정화 정도에 따라 부실 규모가 크게 영향 받을 것으로 보고 있다.

◇중기대출은행 CIT, 파산 가능성 고조=현재 미 금융 산업의 최대 악재는 CIT의 파산 가능성이다. 자산 규모(750억달러)만 놓고 보면 미국 내 20위권 은행으로 대형 은행에 속하지만, 매머드급 은행이 외면해 온 중소기업과 소상공인 대출에 치중해 왔다는 점에서 양극화가 더 심해지고 있는 금융 산업계 현실과 묘하게 오버 랩 되고 있다.

월스트리트저널(WSJ)는 CIT가 310억 달러 규모의 채무 가운데 최소 57억 달러를 줄여 파산을 면한다 하더라도 근본적인 유동성 위기에서 벗어나기는 힘들 것으로 내다봤다.

중소기업 전문 대출업체들의 핵심적인 역량은 낮은 비용에 자본을 조달하는 것이지만 신용등급이 낮은 데다 금융당국의 예금 규제 등으로 안정적인 자금 조달 창구가 막혀 있기 때문이다.

CIT는 이와 관련 프리패키지 파산(prepackaged bankruptcy)도 준비 중인 것으로 알려졌다. 프리패키지 파산은 법원에 정식으로 파산을 신청하는 대신 채권자들이 자체적으로 채무를 재조정하고 자구계획을 이행하는 것으로, CIT는 채권단 3분의 2의 승인이 필요한 프리패키지 파산 동의를 얻기 위해 설득작업을 펴고 있다고 WSJ는 전했다.

특히 골드만삭스는 CIT그룹의 크레디트디폴트스왑(CDS)을 보유하고 있는 것으로 알려져 CIT의 파산 시 10억 달러 이상의 추가 이익을 얻을 전망이다. 골드만삭스는 "CIT에 베팅한 것이 아니라 추후 발생할 수 있는 담보가치 하락을 대비한 것"이라고 말했다. 남의 불행이 나의 행복이라는 냉혹한 시장논리가 다시 한번 확인되는 대목이다.

한편 은행 파산의 급증으로 미 연방예금보험공사(FDIC)의 예금보험기금도 바닥을 드러내고 있다. 올 6월 현재 FDIC의 기금은 104억달러로, 1년 전의 25%에도 못 미치고 있다.