급전 필요하면 '약관대출' 이용해라<br>해약환급금의 70~90% 빌려줘<br>금리 6~11%로 은행보다 저렴<br>납입보험료 2배까지 신용대출도

시중금리가 상승하고 살림살이가 팍팍해지면서 주택담보대출에도 전략이 필요한 것처럼 보험계약 유지에도 꼼꼼한 전략이 요구된다.

물가급등과 은행 이자부담 가중으로 서민들의 생활이 힘들어지면서 예금과 적금은 물론 보험계약까지 중도에 해약하는 사람들이 늘고 있다.

실제 올해 1~5월 교보생명과 흥국생명, 금호생명, 신한생명, 동양생명 등 5개 생보사의 보험해약 건수는 63만7,812건, 금액으로는 2조699억원을 나타냈는데 이는 지난해 같은 기간에 비해 각각 5.2%, 16.5% 크게 늘어난 것이다.

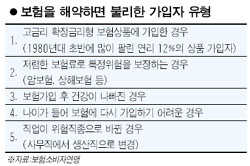

보험을 해약하면 그 동안 낸 보험료의 원금도 돌려받지 못할 수 있고, 다시 가입할 경우에는 가입조건이 더욱 불리해지는 만큼 신중하게 선택해야 한다.

경기 불황기에 나타나는 ‘생계형 해약’이 급증하고 있는 가운데 보험 전문가들은 섣불리 보험계약을 해약하기 보다는 약관대출을 이용해 급전을 마련하는 것이 유리하다고 조언한다.

약관대출은 보험계약자가 납입한 보험료 중 해약시 받을 수 있는 돈, 즉 해약환급금의 일정 범위 내에서(통상 70~90%) 대출받는 것을 말한다. 대출신청은 직접 방문뿐 아니라 전화, 인터넷으로도 간단하게 할 수 있으며 가입한 보험의 종류에 따라 이자율에 다소 차이는 있지만 금리도 6~11%로 시중은행의 대출금리보다 저렴한 편이다.

약관대출은 보험상품에 가입해 있는 고객에 한하며 해약환급금이 발생하는 시점부터 대출이 가능하기 때문에 대출전 대출가능 여부를 확인해야 한다. 또 이자를 제때에 납부하지 못할 때에는 연체이자가 발생하므로 주의해야 한다.

보험계약이 장기간 유지되지 못하거나 약관대출 연체가 지속될 경우 보험계약이 임의로 해지 처리돼 대출상환이 될 수 있다. 또 가입한 보험의 해지 환급금 이내에서 대출을 이용하는 것이기 때문에 보험만기가 대출만기 기간이 된다.

손해보험협회의 한 관계자는 “약관대출을 받을 수 있는 고객들이 이용방법을 제대로 몰라 금리가 높은 은행 신용대출을 받거나 대부업체를 찾는 경우를 자주 보게 된다”며 “급전이 필요한 사람들은 보험계약을 이용해 약관대출을 받는 것이 이자부담을 줄일 수 있어 훨씬 유리하다”고 설명했다.

보험사마다 다소 차이는 있지만 약관대출 이외에도 납입보험료의 2배까지 신용으로 대출해주는 제도도 있다.

생활자금이 부족해 보험료 납입이 부담되는 고객이라면 ‘보험료 납입중지’제도를 활용하면 좋다. 보험가입 후 2년간 보험료를 낸 고객이 이 제도를 이용하면 일정 기간 동안 보험료를 내지 않더라도 보험효력을 그대로 유지할 수 있다. 일부 상품의 경우 최대 12개월까지 납입을 중단할 수 있다.

보험료 납입이 힘들다면 ‘감액제도’도 고려할 수 있다. 감액은 그 동안 납입하고 있는 보험료를 줄이는 것이다. 가령 매월 20만원의 보험료를 내는

고객이 감액을 통해 보험료를 10만원으로 낮출 수 있다. 하지만 이후에 받을 연금 수령액이 줄어들거나 보장내용이 축소된다는 점에 주의해야 한다.