알뜰 해외여행, 이것만은 챙기세요<br>KB카드 최대 20% 깎아주고, 비씨카드는 국제수수료 면제<br>환율하락 땐 굳이 환전 말고, 신용카드 써서 결제 늦춰야<br>여행자보험은 아깝게 생각말길

직장생활 7년 차인 양지환씨는 오는 10월 결혼을 앞두고 예비신부와 해외여행을 준비하고 있다. 결혼 전 마지막으로 추억꺼리를 만들기 위한 것인데 막상 준비를 하다 보니 비용부담이 만만찮다. 생각하지 않으려고 애를 써도 전세, 예물 등 여행에서 돌아오면 지불해야 하는 결혼필수 비용들이 머릿속에서 떠다닌다. 그렇다고 새신부 앞에서 약한 모습을 보일 수는 없는 법. 여행비용을 조금이라도 절감할 수 있는 법을 알아보자.

◇해외여행 '머스트해브' 신용카드=신용카드는 해외여행 시 빼놓을 수 없는 필수 아이템이다. 비행기표, 숙박료 할인은 물론이고 다양한 부대혜택까지 제공한다.

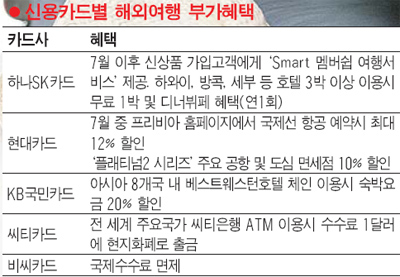

먼저 비행기표를 예약하자. 현대카드는 이달 29일까지 현대카드 프리비아(PRIVIA) 홈페이지에서 국제선 항공을 예약한 뒤 24시간 이내 결제하면 최대 12%를 깎아준다. 예를 들어 150만원짜리 뉴욕 왕복권을 끊으면 18만원을 아낄 수 있다.

숙박료 할인 서비스도 있다. 하나SK카드는 7월 이후 출시되는 모든 카드 신상품 가입고객에게 프리미엄급 'Smart 멤버쉽 여행서비스'를 제공하고 있다. 이 서비스를 이용하면 하와이, 세부, 방콕 등 유명 휴양지에서 하나SK가 지정한 호텔 3박 이상 이용시 무료 1박 및 디너뷔페 등의 혜택을 연 1회 받을 수 있다. 출발 3일 전에만 예약하면 프리미엄카드 이상에서만 제공되던 공항라운지 서비스도 받을 수 있다. 하나은행 최고 60%의 환전수수료 우대혜택은 덤이다.

이제 현지에서 사용할 카드를 골라보자. 해외여행을 할 때는 한꺼번에 많은 돈을 갖고 돌아다니면 도난위험만 커진다. 환전은 적당량만 하고 웬만하면 카드를 사용하는 편이 낫다.

KB국민카드는 아시아 8개국 내 베스트웨스턴호텔 체인을 이용하는 고객들에게 올해 말까지 20%의 숙박요금 할인 서비스를 해준다. 단 전용예약 사이트(www.bestwesternasia.com/kookmin)에서 객실을 예약한 후 현지 호텔에서 KB국민카드로 결제하면 된다. 현대카드의 '플래티넘2 시리즈'는 일본, 홍콩, 말레이시아 등 아시아 주요 공항 및 도심 면세점에서 10%의 할인혜택을 준다.

해외에서 현금을 인출할 때 혜택을 제공하는 카드도 있다. 국제현금카드 기능을 탑재한 씨티카드의 경우 전 세계 주요국가(36개국)의 씨티은행 ATM(자동화기기)을 이용해 한국계좌의 돈을 현지 화폐로 출금할 수 있다. 수수료는 건당 1달러로 다른 은행의 해외ATM 수수료인 2~6달러보다 저렴하다.

비씨카드의 '비씨글로벌카드'도 고려해볼 만 하다. 이 카드는 국제수수료가 면제된다. 마스터, 비자 등 국제카드브랜드가 부착된 신용카드는 사용금액의 1%를 국제카드 수수료로 부과된다. 특히 보유한 카드에 BC글로벌브랜드를 신청하면 바로 발급 받을 수 있다.

◇스마트한 환전법=비행기표를 끊고 숙소도 예약했다면 이제 환전 차례다. 최근 환율이 떨어지면서 여행자 부담은 줄었다. 그러나 조금만 더 신경을 쓰면 비용을 더 아낄 수 있다.

환율하락이 예상되면 굳이 환전하지 말자. 신용카드를 써서 결제시기를 늦추는 게 유리하다. 다만 신용카드를 쓰면 환가수수료와 현지 카드사용망 수수료가 붙기 때문에 환율하락 분보다 수수료가 더 클 수 있다는 점은 유의해야 한다.

환전 이벤트도 빼놓을 수 없다. 은행들은 휴가철에 즈음해 거래금액에 따라 기준환율에 부과하는 수수료를 50%에서 최대 70%까지 깎아준다. 이때는 환전시 부가서비스도 제공한다. 일정금액 이상을 환전하면 무료 여행자보험 혜택도 주고 면세점 할인쿠폰도 얹어 준다.

인터넷 환전도 고려해볼 만 하다. 굳이 은행창구에 찾아가봤자 힘만 든다. 주거래은행의 인터넷 뱅키에서 미리 환전을 하고 실제 현금은 인천공항 지점에서 찾으면 된다. 일반적으로 공항에 입점한 은행지점의 환전 수수료가 가장 비싸지만 인터넷 환전을 이용하면 수수료도 아끼고 출국 직전 현금을 찾는 편리함도 누릴 수 있다.

지폐가 아닌 동전으로 환전하는 것도 방법이다. 외화 동전은 기준환율의 70% 수준에서 살 수 있기 때문이다. 쉽게 말해 1달러가 1,000원일 때 1센트짜리 100개로 환전하면 700원의 비용만 든다. 다만 여행에서 쓰고 남은 외화 동전을 한국에 와서 다시 환전할 때는 50% 가격밖에 쳐주지 않는다. 웬만하면 현지에서 다 쓰고 오는 게 좋다.

◇여행자보험, 비용이라 생각지 말자=환전까지 했다면 여행자보험에 가입하자. 일반인들 중에는 보험을 불필요한 비용이라 생각하는 사람이 많다. 그러나 짧은 생각이다. 유럽이나 미주지역은 의료비가 매우 비싸다. 자칫하면 호미로 막을 일을 가래로 막아야 하는 상황에 처할 수도 있다. 보험비도 보통 1만5,000원~2만원(사망1억원ㆍ질병사망 2,000만원ㆍ배상책임 2,000만원 등) 수준으로 비싸지 않다.

일단 보장내역을 살펴보자. 대부분의 여행자보험은 자살, 임신, 전쟁, 내란, 폭동 등이 발생할 때에는 보험금을 지급하지 않는다. 때문에 정부가 선정한 여행금지국가는 피해야 한다. 다만 쓰나미나 지진 같은 천재지변에 의한 사고는 예외다.

실손의료보험 가입자의 경우 의료실비에 대해선 중복보상이 되지 않고 보험가입금액을 기준으로 비례해 보상된다는 점도 기억해야 한다. 즉 실손보험과 여행자보험 보상비가 각각 2,000만원, 1,000만원이면 의료실비에 대해선 2대1 비율로 보상된다.

여행사가 제공하는 '공짜보험'을 과신해서도 안 된다. 공짜보험은 상해나 질병보다는 확률이 낮은 사망보험금 위주로 설계가 된 게 많기 때문이다. 특히 은행에서 환전시 가입시켜주는 무료보험은 여행취소 및 지연, 수화물지연, 여권분실 위로금 등에 대한 불편보상 위주여서 혼돈해서는 안 된다.

여행 기간 중 사고나 질병으로 치료를 받았다면 처방전과 영수증 등 관련 서류는 반드시 챙기자. 보험금 청구를 하려면 증빙서류가 있어야 하기 때문이다. 도난이나 파손으로 피해가 발생했다면 현지 경찰이 발급한 도난(사고)증명서를 반드시 받아놔야 한다. 도난품이 여행 중 구입한 상품이라면 구입처와 가격이 적힌 영수증도 빼놓으면 안 된다.