|

|

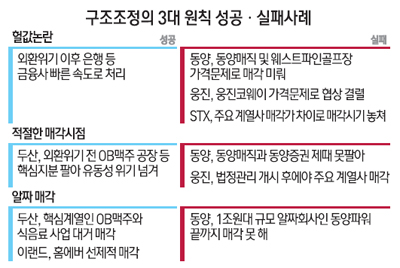

지난 1997년 외환위기 이후 기업ㆍ금융사 구조조정을 담당한 이헌재 전 경제부총리(당시 금융감독위원장)은 "대기업집단의 경우 계열사 부실은 자율적으로 처리하라"는 지침을 세워뒀다. 당시 당국의 유도 아래 업종 간 빅딜이 이뤄졌고 채권은행을 통해 부채비율이 높은 업체를 압박했지만 기본적으로는 총수 등 대주주가 책임지고 재무구조를 개선하라는 의미였다. 핵심 계열사를 내놓는 등 선제적으로 움직인 삼성과 LG 같은 곳은 외환위기를 어떻게든 이겨냈지만 흐름을 읽지 못한 대우는 결국 무너졌다.

이 전 부총리는 환란 이후 급박한 상황에서 구조조정의 세 가지 원칙을 얘기했다. 그것은 ▲인수합병(M&A)에서 헐값은 없으며 시장이 정해주는 가격이 제값이라는 것 ▲적기에 팔아야 매수자가 나타난다는 것 ▲알짜 매물을 내놓아야 팔린다는 것이었다.

전문가들은 최근 주요 계열사들이 법정관리에 들어간 STX와 웅진ㆍ동양그룹 등도 당시의 구조조정 3원칙을 지켰더라면 무너지지 않았을 것이라고 말한다. 결국 오너의 과도한 집착과 미련이 그룹 전체를 공중분해시키는 패착으로 연결됐다는 뜻이다.

① 헐값은 없다

구조조정을 막는 일 가운데 하나가 바로 헐값 논란이다. 유동성 위기에 몰린 기업이 할 수 있는 것 가운데 첫 번째가 계열사나 사업장을 파는 일이지만 오너 입장에서는 최대한 돈을 받으려 하기 때문이다. 이 전 부총리는 "헐값이라고 하지만 매수자가 원하는 가격이 바로 적정가격"이라고 말했다. "헐값이라고 누가 규정할 수 있느냐"는 것이다.

웅진그룹의 경우 윤석금 회장은 웅진코웨이의 매각가격을 놓고 끝까지 줄다리기를 했다. STX 역시 계열사 매각가격을 놓고 힘겨루기를 하다가 그룹 전체가 비운을 맛보았다.

동양도 마찬가지다. 그룹 실세로 지목되는 김철 동양네트웍스 대표는 자금확보를 위해 추진되던 웨스트파인 골프장 매각을 반대한 것으로 알려졌다. 이유는 매각가. 김 대표 측은 웨스트파인의 경우 장부가가 790억원이고 영업이익률이 40%에 달하는 곳인데 600억원 이하의 인수제안밖에 못 받아 매각을 거부했다고 밝혔다. 싸게 팔면 주주가치가 훼손된다는 말인데 만기가 도래하는 계열사 기업어음(CP)과 회사채 상환조차 어려운 상황에서 지나치게 낙관적으로 판단한 것이라는 지적이 나온다.

앞서 불발된 동양매직 매각건도 상황은 비슷하다. 동양은 교원그룹과 동양매직 매각을 협상하다가 가격차이로 막판에 협상이 깨졌다. 당시 금액차이는 200억원 수준이다. 동양매직을 제때 팔았으면 그룹 차원의 유동성 확보에 큰 도움이 됐을 것이라는 분석이 많다.

저축은행도 그랬다. 2011년 부산저축은행의 영업정지를 시작으로 본격적인 저축은행 구조조정이 진행되기 전만 해도 서울에 영업기반을 둔 저축은행의 가격은 1,000억원 수준이었다. 물론 저축은행 오너들이 부르는 값이었다. 그 아래로는 싸다고 팔지 않았는데 이후 영업정지를 당한 곳이 대부분이다.

② 제때 내놓아야 한다

전문가들이 말하는 구조조정의 핵심은 타이밍이다. 제때 파느냐가 그만큼 중요하다는 말이다. 위기가 오기 전에 선제적으로 구조조정을 하거나 한발 늦었더라도 마지노선을 정해놓고 팔 것은 반드시 팔아야 그룹 전체가 쓰러지는 것을 막을 수 있다는 의미다.

대표적인 모범 사례가 두산이다. 두산은 외환위기가 발생하기 전인 1996년 한국네슬레와 한국3Mㆍ한국코닥 지분은 물론 OB맥주 영등포공장까지 팔아치웠다. 2009년에도 밥캣 인수로 유동성 위기론이 불거지자 버거킹을 포함한 4개 계열사를 7,800억원에 매각하는 안을 제시하기도 했다. 적시에 구조조정 계획을 내놓았던 셈이다.

반대로 동양이나 웅진ㆍSTX 등은 그렇지 못했다. 특히 웅진이 그렇다. 웅진은 법정관리 개시 후에 주요 계열사들이 팔렸다. 1월에 매각된 웅진코웨이나 사모펀드와 매입계약을 체결한 웅진식품, 일본 도레이가 4,300억원에 사겠다는 의지를 밝힌 웅진케미칼이 그 예다. 웅진에너지와 웅진플레이도시는 각각 오는 2014년과 2015년에 매각한다고 돼 있다. 웅진은 계열사 매각으로 연내에 법정관리를 졸업할 가능성이 높아졌지만 뒷북을 친 셈이 됐다.

동양도 동양매직과 동양증권 등 주요 계열사를 전부터 계속 매각하려 했지만 막판에 실행하지 못했다. 1조원대 매물로 평가되는 STX유럽도 이제와 산업은행이 매각작업을 추진하고 있다. 둘 다 시기를 놓친 것이다.

③ 알짜를 내놓아라

구조조정을 할 때는 알짜를 팔아야 한다는 게 정석이다. 알짜 사업은 팔기가 아깝지만 사는 사람 입장에서 보면 알짜나 핵심사업 분야가 아니고서는 살 이유가 없다.

동양이 끝까지 손에서 쥐고 만지작거린 동양파워의 경우 삼척화력발전소 사업권을 갖고 있어 가치가 무려 1조원대로 평가된다. 동양파워만 제때 처분했어도 당분간은 버티면서 다른 길을 모색할 수 있었다는 분석이 많다.

실제 두산은 OB맥주와 식음료사업 분야를 대거 매각하면서 그룹 재무구조를 바꿨고 이랜드도 대형 할인점 홈에버를 2조원 안팎의 돈을 받고 홈플러스에 넘겼다. 한화 역시 외환위기 이후 그룹 매출의 40%에 육박하던 한화에너지를 현대정유에 매각하기도 했다.

금융권의 한 고위관계자는 "알짜 사업을 팔지 않고서는 절대로 유동성 위기를 그냥 넘어갈 수 없다"며 "오너들의 욕심에 기회를 놓치는 경우가 대부분"이라고 지적했다.