|

|

|

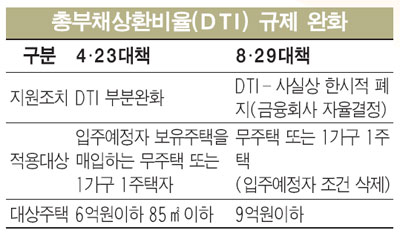

정부가 부동산 거래활성화를 위해 현 시점에서 풀 수 있는 규제는 다 풀었다. '파격적인 대책'이란 지적도 나올 만큼 8ㆍ29 부동산 거래활성화 대책은 당초 예상보다 폭이 컸다. 실수요자 총부채상환비율(DTI) 기준 완화도 사실상 한시적으로 무주택, 1가구ㆍ1주택자에 대한 DTI 규제를 폐지한 셈이다. 금융기관 자율결정이란 조건을 달긴 했지만 마땅하게 돈 굴릴 곳을 찾지 못하고 있는 금융기관으로서는 최소한의 건전성 규정만으로 주택담보대출을 늘릴 가능성이 높기 때문이다.

보금자리 주택 물량축소등 건설업계의 요구도 대부분 수용했다.

그러나 한시적이고 한정적인 실수요자에 대한 DTI 규제 완화라고 해도 부작용에 대한 우려의 목소리도 높다. 가뜩이나 부담스러운 가계부채 문제를 더욱 악화시키는 방향으로 작용할 것이란 분석도 많다.

◇면적 관계없이 9억원 이하면 추가 대출= 정부는 무주택자와 1가구 1주택자가 강남3구(송파, 강남, 서초)를 제외한 지역에서 9억원 이하의 주택을 살 경우 DTI 기준을 완화했다. 구체적으로는 내년 3월말까지 한시적으로 금융회사의 자율심사로 결정한다. 은행권 내규 개정 등의 절차가 있어 빨라도 9월 말 이후에나 본격적으로 DTI규제 완화가 시중은행에 적용될 것으로 예상되는 만큼 가을 이사철과 내년 2~3월 신학기 이사철을 겨냥하겠다는 것이다.

우선 새 아파트 입주 예정자가 갖고 있는 기존 주택의 범위를 4ㆍ23에서는 '강남 3구를 제외한 6억원 이하 및 전용 면적 85㎡ 이하'로 제한하고, 입주 예정자의 자격도 입주기간이 지나 분양 대금을 연체하는 경우로 한정했다. 이번 대책에는 가격조건을 1가구 1주택 비과세 기준인 9억원으로 올리고 분양대금 연체 등의 조건을 없앴다. 또 전용면적 85㎡ 이하의 조건도 없앴다.

이에 따라 지역적으로는 서울 목동, 마포, 분당, 평촌 등 중산층이 거주하고 있는 시가 6억~9억원, 전용면적 85㎡ 이하의 중형 아파트가 특히 혜택을 볼 것으로 전문가들은 예상했다.

◇기존 주택 거래도 혜택=이번 조치에서 정부는 신규 분양주택 구입자 뿐만 아니라 1가구 1주택자의 기존 주택거래에도 DTI 기준을 완화했다. 당초에는 신규주택 입주 예정자가 보유한 기존주택을 사는 사람의 '대출조건'을 완화해주는데 그칠 것으로 예상했지만 이번 조치에는 1가구 1주택자의 기존 주택거래로도 DTI규제 완화 혜택을 확대했다. 금융위 관계자는 "대책의 실효성을 높이기 위해 실수요자로 분류되는 무주택자는 물론 1가구 1주택자로 확대하자는데 부처간 의견을 모았다"고 설명했다.

다만 1가구 1주택자의 기존 주택 처분에 대해서는 2년 이내 라는 조건을 달았다. 1가구 1주택자는 집을 사고 나서 2년 이내에 기존 주택을 처분하지 않을 경우 대출금리에서 1%포인트의 가산금리를 물어야 한다.

금융기관의 재무 건전성을 확보하는 차원에서 주택담보인정비율(LTV, 투기지역 40%, 수도권 50%, 기타 지역 60%)은 현행대로 유지했다. 결국 투기지역지정(강남3구), 고가주택(9억원이상), LTV 등이 이제 남은 부동산 버블의 안전장치인 셈이다.

정부는 이번 DTI완화 대책으로 수도권 전체가구의 91%가 혜택을 받을 것으로 보고 있다.

◇DTI 풀긴 풀었는데= 현재 가계부채는 어림잡아 750조원. 이 가운데 은행권과 비은행권을 합친 주택담보대출은 6월말 현재 341조6,000억원으로 전체 가계대출에서 차지하는 비중은 60%를 넘고 있다. 이러한 상황에서 DTI 폐지와 함께 한국은행 기준금리가 추가로 인상될 경우에는 가계부채가 더욱 늘면서 가계의 대출 상환 능력 저하 및 금융회사 건전성 악화에 대한 우려가 제기되고 있다.

장민 금융연구원 거시금융연구실장은 "실수요자에 한정 된다 해도 DTI가 완화되면 아무래도 가계 부채가 늘어나는 쪽으로 작용할 것"이라며 "안 그래도 안 좋은 상황을 더 악화시킬 수 있다"고 지적했다. 이창선 LG경제연구원 금융경제실장도 "중산층의 대출을 확대해 부동산 거래를 활성화 시킬 경우 나중에 문제될 소지가 있다"며 "거래 측면에서 효과가 있긴 하겠지만 이러한 효과가 예상보다 더 클 경우 더 큰 문제에 직면한다"고 지적했다. 이에 대해 정은보 금융위 금융정책국장은 "금융회사가 자율적인 심사기능을 통해 건전성을 유지할 수 있을 것으로 본다"고 말했다.