심텍·에스엔티 등 독보적 기술력 보유 중소형주 각광

‘2~3년 이상 꾸준한 실적을 낼 수 있는 중소형주를 찾아라.’

최근 들어 실적 부침 없이 지속적인 성장이 가능한 중소형주들에 대해 투자자들의 관심이 쏠리고 있다. 이들은 독보적인 기술력 등을 바탕으로 업황 변화와 상관없이 꾸준한 실적을 내며 주가가 장기 상승 트렌드를 보인다는 공통점을 갖고 있다.

이종우 한화증권 리서치센터장은 “증시 변동성이 큰 과거에 주가수익비율(PER)이 낮은 종목, 단기 이익 모멘텀이 강한 종목 등이 상승했다면 증시가 장기 상승장에 접어든 이제부터는 안정적인 실적 향상이 가능한 종목들이 투자자들의 각광을 받을 것”이라고 강조했다.

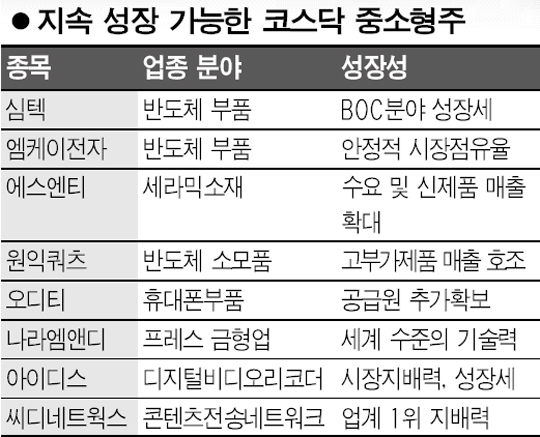

증권사들은 심텍, 에스엔티, 엠케이전자, 원익쿼츠, 아이디스, 오디티, 나라엠앤디, 파이컴, 씨디네트웍스 등을 지속 성장이 가능한 종목으로 꼽고 있다.

반도체 부품업체인 심텍은 주요 거래선인 세계 메이저 업체들이 DDR2급 이상 고속 메모리용 보드온칩(BOC) 매출 비중을 확대함에 따라 올 매출액이 지난해보다 81% 증가할 전망이다. 장인범 부국증권 연구원은 “BOC 분야는 2008년까지 연평균 49%의 성장세가 예상된다“며 “국내 생산업체가 삼성전기와 심텍 정도여서 국산화 과정에서 수혜가 예상된다”고 말했다.

엠케이전자는 반도체 패키지용 본딩와이어 생산업체로 국내 시장의 45%, 세계시장의 12%를 점유하고 있다. 한양증권은 업체의 안정적 점유율과 신뢰성 등을 감안할 때 올해부터 3년동안 연평균 13.8%의 높은 외형 성장세를 보일 것으로 추정했다.

세라믹 소재 기업인 에스엔티도 수요 호조와 신소재 제품의 신규 매출로 향후 3년간 외형이 연평균 27% 성장할 것이라는 평가를 받았다.

원익쿼츠는 반도체 공정의 필수 소모품인 쿼츠 용기 생산업체로 국내시장의 41%, 세계시장의 15%를 장악하고 있다. 정진관 한양증권 연구원은 “고부가 제품 매출 호조로 2008년까지 연평균 20%의 외형성장과 24%대의 높은 영업이익률이 유지될 것”이라고 내다봤다.

아이디스는 대표적인 국내 디지털비디오리코더(DVR) 전문 업체로 업종 최고 수준(26.3%)인 시장 지배력과 산업의 성장성 등을 고려할 때 향후 몇 년간 안정적인 성장이 가능할 전망이다. 파이컴도 실적 상승세에 대한 외국계 증권사 등의 호평이 이어지며 이달 들어 외국인들의 지분율을 30%이상으로 높였다.

이밖에 오디티는 내년부터 2년간 연평균 15%의 매출 신장을 이뤄낼 것으로 기대됐으며 나라엠앤디는 2008년까지 10% 이상의 지속 성장이 가능할 것으로 평가 받았다.