업체간 투자경쟁은 리스크 요인<br>태블릿PC등 신제품 출시로 패널 수요 증가… 1분기 영업익 150% 늘듯

월드컵 등 잇단 대형 이벤트와 태블릿PC 같은 신제품 출시에 힘입어 패널 수요가 늘어남에 따라 LG디스플레이가 상반기 중 깜짝실적을 달성할 것으로 전망됐다. 다만 업체들 간 투자확대 경쟁은 리스크 요인으로 작용할 수 있을 것으로 지적됐다.

구자우 교보증권 연구원은 14일 LG디스플레이에 대해 "지난해 과감하게 선행 투자에 나서 비용부담이 줄어든데다 전반적으로 비수기인 지난 1ㆍ4분기에도 TV와 IT 세트업체의 LCD 패널 구매가 늘고 있기 때문에 어닝서프라이즈 수준의 영업이익을 시현한 것으로 추정된다"고 분석했다.

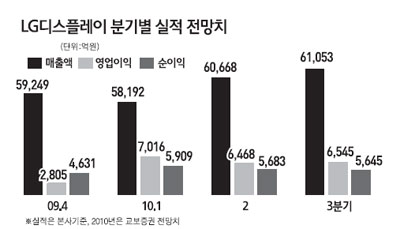

교보증권은 1ㆍ4분기(본사 기준) LG디스플레이의 매출액이 5조8,192억원으로 전분기 대비 1.8% 감소하겠지만 영업이익은 7,016억원으로 150.1%나 증가할 것으로 예상했다.

1ㆍ4분기 영업이익이 크게 늘어나는 것은 7세대 라인에 대한 감가상각 종료로 1,500억원의 비용지출이 줄어드는 것을 비롯해 감가상각비용 등 비용이 감소하는데다 패널 가격의 하락폭이 예상보다 작았기 때문이다.

매출면에서도 올해 상반기는 월드컵 등 이벤트가 몰려 있어 TV세트 판매가 호조를 보일 것으로 전망됐다. IT 부문도 PC 수요 강세와 태블릿PC 등 신제품 출시로 패널 수요가 견조한 것으로 평가된다.

김영우 HMC투자증권 연구원은 "TV용 LCD패널의 가격하락이 우려만큼 크지 않았고 5월 노동절 판매확대를 위한 중국 지역TV 업체들의 수요도 이어지고 있다"고 말했다.

다만 P8-E 신규라인 가동에 따른 고정비 증가로 2ㆍ4분기 영업이익은 전분기 대비 8% 감소한 6,468억원에 그칠 것으로 보인다. 매출액은 4% 늘어난 6조668억원을 예상했다.

한편 업체들 간 생산규모 확대 경쟁은 리스크 요인으로 지적된다. LG디스플레이는 12일 8세대 신규라인 투자를 발표했고 중국에서도 중국정부의 승인을 기다리는 상황이다.

구 연구원은 "공격적인 투자정책으로 선두업체 간 경쟁 가능성이 높아지는 상황에서 치열한 1위 경쟁은 LCD패널 시장의 잠재적인 리스크 요인"이라고 설명했다.

반면 문현식 메리츠증권 애널리스트는 "견조한 글로벌 수요를 감안하면 2011년까지 공급과잉 현상은 두드러지지 않을 것"이라며 "증국투자와 차세대 라인 확정 등은 아직 불확실성이 크기 때문에 미리부터 공급과잉을 우려할 필요는 없을 것"이라고 주장했다.