홈

경제·금융

경제·금융일반

카드 현금서비스 투명화 작업 시동

입력2010.01.31 17:56:26

수정

2010.01.31 17:56:26

회원등급 공시체계 10 구간으로 표준화 검토<br>수수료 인하 경쟁으로 고객들 이자 부담 줄듯

금융당국과 카드업계가 카드 현금서비스 투명화 작업에 시동을 걸었다.

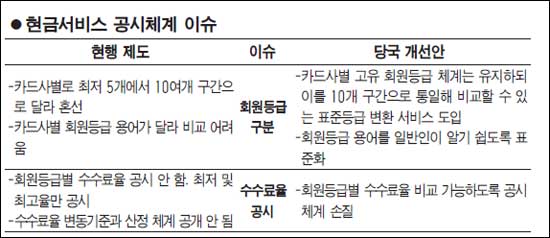

특히 카드사에 따라 천차만별인 현금서비스 회원등급 공시체계를 10개 구간으로 표준화해 소비자들이 쉽게 비교할 수 있도록 하는 방안이 검토된다. 고객들의 현금서비스 이자부담을 덜어주기 위해 금융당국이 금리를 직접 규제하기보다는 관련 공시체계를 선진화해 소비자들의 선택폭을 넓혀주겠다는 것이다.

31일 금융권에 따르면 금융당국은 지난해 12월29일 카드업계 금융사업담당 팀장 등과 함께 1차 실무자급 회의를 열고 이 같은 내용을 골자로 하는 '현금서비스 공시체제 개선방안'을 논의했다.

이날 회의에서 금융감독원은 "현금서비스 이용등급을 각 업체가 최저 5개에서 최대 10여개 구간까지 제각각 공시하고 있는 탓에 혼선을 주고 있다"며 "소비자들이 각사별 회원등급 구간을 10개 표준등급으로 일목요연하게 비교할 수 있도록 해달라"고 요청한 것으로 전해졌다.

금감원은 이를 위해 ▦카드사별 회원등급 표준변환 조회 서비스 도입 ▦회원등급별 수수료(금리)비교 체계 개발 ▦각사별 회원등급 관련 용어 표준화 등을 제안했다. 이 중 등급 표준화는 각사의 고유한 회원등급 체계를 당국이 강제로 10단계로 통일하는 것이 아니고 각사의 고유 회원등급이 표준 등급의 어느 구간에 해당하는지 변환해 알려주는 서비스여서 카드사의 영업권을 침해할 우려가 없다.

이에 대해 카드업계 측은 "카드사별로 대출리스크 관리체계와 영업전략이 다르지만 표준화를 위해 각사별로 시뮬레이션해보겠다"고 답했다. 금융당국과 카드업계는 앞으로 몇 차례의 실무회의를 거친 뒤 이르면 오는 2월 중 결론을 내릴 방침이다.

카드사의 현금서비스 공시제도는 지난 2002년 도입돼 여신금융협회 홈페이지 등을 통해 일반인이 확인할 수 있도록 돼 있지만 회원등급 분류 체계와 용어가 서로 다르다. 또 현금서비스 수수료율 역시 각 카드사가 최저율과 최고율만 명시했을 뿐 각 회원 등급별 금리폭은 공개하지 않고 있어 사실상 유명무실하다는 지적을 받아왔다.

예를 들어 신한카드는 회원을 'VIP'등급에서 '그린 플러스' 등급까지 5개 구간으로 나누고있는 반면 현대카드는 '1등급'에서 '10등급'의 10개 구간으로 구분하고 있다. 또 카드사들은 등급별로 회원 분포율만 공시할 뿐 금리는 세분화하지 않은 채 뭉뚱그려 공개해 어느 카드사의 수수료가 더 싼지 비교하기가 불가능하다. 따라서 금융당국의 방침대로 공시체계가 개선되면 카드사들은 합리적인 범위 내에서 수수료 경쟁을 벌이게 돼 회원들의 이자 부담 경감에 도움이 될 것으로 전망된다.

다만 금융당국의 개선방안은 은행의 대출금리 공시체계에 비해 여전히 미흡하다는 의견이 나온다. 특히 기준금리와 가산금리를 명시하고 금리변동 주기를 공지하는 은행 대출에 비해 카드론 등은 금리산정 체계가 투명하게 공개되지 않고 있다고 소비자 단체들은 지적했다. 이에 대해 카드사들은 "은행과 달라 카드사들은 은행계와 비은행계의 조달금리 격차가 크고 각 사별로 조달방식이 다르기 때문에 표준화해 공시하는 것이 불가능하다"는 입장이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>