주택·고용지표 둔화·2분기 성장률 2.5%로 하락 불구 "고유가 등 물가 불안… 연내 한번 이상 더 올릴듯" 분석

[美 2년 2개월만에 금리동결]

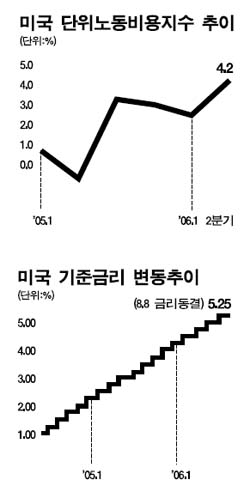

미 연방준비제도이사회(FRB)가 지난 2004년 6월 이후 2년2개월 만에 ‘금리인상 카드’를 접은 것은 미국 경제의 성장세 둔화가 예사롭지 않다는 판단을 내렸기 때문이다. 고유가와 주택경기 둔화, 시차를 두고 나타나는 금리인상 효과 등의 영향으로 미국 경제의 성장세가 꺾일 가능성이 높다는 것이다. 하지만 월가(街) 금융시장에서는 이번 금리동결 조치가 ‘마침표’가 아니라 ‘쉼표’에 지나지 않으며, FRB가 올해 한 차례 이상 금리인상 카드를 다시 뽑아들 가능성에 무게를 두고 있다.

◇경제둔화가 금리인상 랠리 끝내= FRB가 8일(현지시간) 금리동결 결정을 내린 것은 2ㆍ4분기 성장률이 2.5%에 그쳐 이전 5%대에서 크게 떨어진 상태이며 주택과 고용지표도 둔화조짐을 보이고 있다. 하지만 경기둔화에도 불구하고 인플레이션 압력은 여전히 남아 있다.

이날 FRB가 성명서를 통해 “통화정책과 기타 요인들이 총수요를 억제하면서 향후 인플레이션 압력은 낮아질 것”이라고 전망하면서도 “인플레이션 압력이 상존하고 있으며 앞으로의 통화정책은 경제성장과 인플레이션 전망에 근거해 취해질 것”이라고 밝힌 데서 FRB의 고민을 읽을 수 있다.

앞으로 미국 경제성장률이 3%대로 떨어지는 등 성장률은 다소 둔화되겠지만 고유가 등 물가불안 압력이 가중되고 있는 현실에서 FRB가 쉽사리 금리동결을 장기간 이어가지 못할 것이라는 분석이 설득력을 얻고 있다. 블룸버그통신도 FRB 발표 후 인플레이션에 대해 FRB가 지난 6월 성명서 때와 같은 용어를 사용했으며, 인플레이션 억제를 위한 추가 금리인상 여지를 남겨뒀다고 평가했다.

◇연내 한 차례 이상 더 인상 가능성 높아= FOMC가 9월, 10월, 12월 세 차례 회의 가운데 적어도 1번 이상은 금리를 올릴 것이라는 의견이 지배적이다. 하버드대학의 마틴 펠드스타인 경제학교수는 미국 경제의 견고한 성장을 이유로, 뉴욕대의 누리엘 루비니 경제학교수와 윌리엄 바우몰 교수, 예일대의 로버트 쉴러 경제학 교수 등은 성장둔화에도 불구하고 인플레이션 압력을 근거로 FRB가 금리인상 행진을 이어갈 것으로 분석하고 있다.

월가 금융시장 전문가들도 다양한 견해를 내놓고 있지만 추가 금리인상에 무게를 두고 있다. 모건스탠리는 “FRB가 현 시점에서 파악하고 있는 것보다 경기 모멘텀이 다소 개선될 것”이라며 “근원 인플레이션도 지속적으로 올라갈 것으로 보이기 때문에 올해 안에 기준금리는 5.5%에 이를 것”이라고 설명했다.

미쓰비시은행의 크리스 럽키 이코노미스트도 “전반적인 금리수준이 여전히 낮은 수준이며 FRB가 다음달 20일 FOMC 회의에서 금리인상 행진을 재개할 것”이라고 전망했다. 시카고상품선물거래소(CBOT)의 연방기금 금리선물시장에서도 오는 9월 FRB가 금리를 인상할 가능성을 48% 반영해 거래되고 있는데 이는 이전의 44%에 비해 높아진 것이다.