|

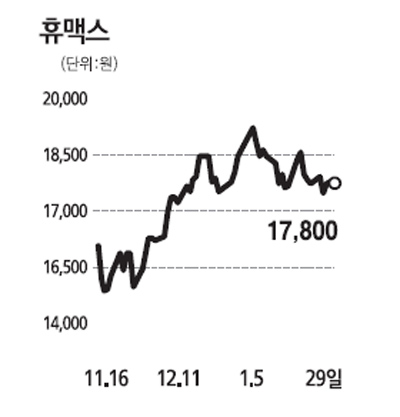

휴맥스의 수익성이 해외 셋톱박스 판매 확대 및 지분법 평가이익 등에 힘입어 크게 개선될 것으로 기대된다. 지난달 31일 증권업계에 따르면 휴맥스는 최근 일주일간 0.3%의 주가 상승률을 기록하며 1만7,800원에 거래를 마쳤다. 같은 기간 코스닥지수가 급격한 조정을 맞으며 10.1% 하락한 것을 고려할 때 양호한 성적을 거둔 셈이다. 특히 기관은 이 기간 휴맥스에 대해 23억원의 매수 우위를 보이며 주가를 지지하는 데 큰 역할을 했다. 전문가들은 올해 휴맥스의 프리미엄급 셋톱박스가 영국ㆍ독일ㆍ미국 등 해외시장에서 큰 인기를 끌 것이라고 전망했다. 이에 따라 외형성장은 물론 수익성도 개선될 것으로 기대된다. 또 폴란드 현지법인이 올 3ㆍ4분기부터 자본잠식에서 벗어날 것으로 예상됨에 따라 지분법평가이익도 크게 늘어날 것으로 보인다. 김홍식 NH투자증권 연구원은 휴맥스에 대해 "적자사업이던 디지털 TV 사업에서 철수할 경우 수익성이 더욱 좋아지게 될 것"이라며 투자의견 '매수'를 제시했다. NH투자증권은 휴맥스의 2010년 매출액과 영업이익이 전년 대비 각각 12%, 48% 증가한 7,357억원, 707억원에 달할 것으로 전망했다.