■ 내년 선뵐 '한국형 기업인수목적회사(SPAC)'는<br>기관-발기인·증권사-스폰서 맡아 설립 상장<br>자금 90%이상 증권금융 예치 국공채 투자<br>사채 발행 금지등 투자자 보호 강화에 초점

국내에서도 이르면 내년 초부터 기업인수목적회사(SPACㆍSpecial Purpose Acquisition Company)가 등장한다.

SPAC은 명목상 주식회사(paper company) 상태에서 주식을 공모하고, 공모 자금으로 3년 이내에 우량 기업을 합병하는 것을 목적으로 한다.

SPAC 공모에 참여한 투자자들은 나중에 피 합병 기업의 가치가 개선되면 주가 상승에 따른 이익을 취할 수 있다.

SPAC의 합병 대상 업체는 SPAC의 공모 자금을 흡수함으로써 손쉽게 자금을 조달할 수 있을 뿐 아니라 우회 상장 효과를 거둘 수 있다.

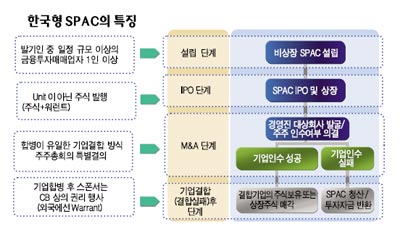

◇SPAC 설립 후 상장 거쳐 합병(M&A)= SPAC은 크게 설립, 기업공개(IPO), 상장 및 M&A 단계로 나눠 살펴볼 수 있다. SPAC이 설립되려면 우선 스폰서라고 불리는 대표발기인이 주식회사를 설립하고 다른 발기인을 모집해야 한다.

한국거래소는 한국형 SPAC의 스폰서는 대형 증권사, 발기인은 보험, 은행 등 기관투자가들이 주로 맡을 것으로 전망하고 있다.

주식회사의 골격을 갖춘 SPAC는 감사인 지정, 대표 주관사 선정, 상장예비심사의 과정을 거쳐 IPO에 나선다. IPO 단계에서 SPAC는 금융위원회에 증권신고서 및 투자 설명서를 제출하고 공모 가격을 결정하게 된다.

SPAC이 IPO 과정에서 앞으로 합병하게 될 기업을 투자자들에게 알리는 것은 불가능하다. 그러나 업종이나 분야 정도는 투자자들에게 공지할 수 있다. 공모를 통해 모집된 자금의 90% 이상은 증권금융에 예치해 국공채 등 안전자산에 투자된다.

SPAC이 일단 상장되면 36개월 안에 다른 회사와의 합병을 성사시켜야 한다. 합병 대상회사의 기업 가치는 SPAC이 확보한 자금의 80% 이상으로 제한된다.

스폰서 등과 이해관계를 가진 업체는 합병 대상이 될 수 없다. 이사회에서 합병 대상 회사 선정, 합병가액이 산정, 거래소의 합병상장예비심사의 과정을 거치면 SPAC 일반 주주들의 주주총회가 남는다.

SPAC의 스폰서와 발기인, 경영인을 제외한 일반주주들을 대상으로 주주총회에서 특별 결의(전체 주식의 1/3 찬성 & 참여주식수의 2/3 찬성)가 성립돼야 합병 대상 회사를 최종 확정될 수 있다.

합병을 반대하는 주주들에게는 주식매수청구권이 부여된다. 합병에 따라 발행된 신주가 상장되면 증시에서는 합병 법인의 주식이 거래된다.

한편 36개월의 합병 기한을 지키지 못할 경우 SPAC는 상장 폐지된다. 이 때 증권금융에 예치됐던 자금은 주주의 주식보유 비율에 따라 우선 배분된다.

◇초기에는 투자자 보호에 초점 맞출 방침= 지난 29일 기업인수목적회사 제도 설명회에서 발표된 한국형 SPAC 방안은 '투자자 보호'에 중점을 두고 있다.

우선 SPAC의 스폰서에는 자산 1,000억 원 이상의 지분증권 투자매매업자(증권사)가 반드시 1인 이상 포함되도록 규정했다.

또 이 증권사는 SPAC이 공모에 나설 경우 주관회사 업무를 수행할 수 있지만 공모 총액 기준으로 5%이상의 주식을 확보해야 한다.

SPAC에 참여한 증권사의 이익과 일반 투자자의 이익을 일치시키고, 이름을 걸고 SPAC에 참여한 증권사가 평판을 인식해 자율적인 내부통제를 유도하기 위한 방책이다.

SPAC 경영진은 금융투자업자 임원의 자격 요건을 갖춰야 한다. 이와 함께 공모 단계에서 금융위에 제출되는 증권신고서에 ▦예치한 주식자금의 분배 ▦스폰서와 관련한 구체적인 사항 등을 추가로 기재해야 한다.

또 공모자금의 예치기관은 증권금융으로, 자금 운용은 국공채 등으로 제한되고 IPO 후에도 SPAC의 주식관련사채 발행은 금지된다.

이현철 금융위 자본시장과장은 "기본적으로 미국 등에서 활성화 돼있는 SPAC 제도를 최대한 수용했다"며 "다만 M&A 시장의 미성숙, 불건전 우회상장 발생 등에 대비해 일부 투자자 보호 장치는 강화했다"고 설명했다.