해외 제과시장 공략 성공 "재도약"<br>中등 해외사업 1분기 매출 49% 늘어나 744억원<br>2분기부터 제품가 인상효과로 10%내외 실적개선<br>스포츠토토 순익 年 800억·엔터 분야도 성장지속

[서경 스타즈 IR] 오리온

해외 제과시장 공략 성공 "재도약"中등 해외사업 1분기 매출 49% 늘어나 744억원2분기부터 제품가 인상효과로 10%내외 실적개선스포츠토토 순익 年 800억·엔터 분야도 성장지속

최수문

기자 chsm@sed.co.kr

과자의 전통명가 오리온이 다시 비상할 채비를 하고 있다. 내수시장을 굳건히 지키면서 해외시장 공략도 성공적으로 추진하고 있기 때문이다.

전반적인 경기부진에도 불구하고 2ㆍ4분기부터는 국내 가격인상분이 본격적인 매출상승으로 이어지고 해외사업도 확장되면서 실적이 크게 호전될 것이라는 게 증권사들의 일관된 전망이다.

국내 제과사업은 지난 3월 단행한 평균 15%의 제품 가격인상 효과가 본격적으로 나타날 것으로 예상된다. 제품 원재료비 증가율은 향후 추가비용을 포함하더라도 평균 10%에 불과한데 양자간의 차이가 수익성 개선으로 직결된다는 것이다.

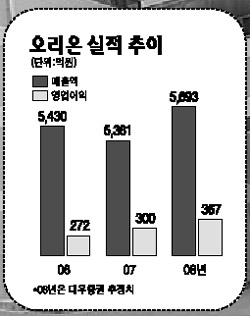

대우증권은 이와 관련, 오리온의 2ㆍ4분기 매출과 영업이익은 각각 1,341억원, 109억원으로 지난해 같은 기간보다 6.8%, 19.5% 급증할 것으로 예상했다. 동양종금증권도 8.7%, 16.3%의 매출액과 영업이익 상승을 예상하는 등 증권사들마다 10% 내외의 실적개선을 내다보고 있다.

오리온은 1ㆍ4분기에 어려움을 겪었다. 영업이익은 지난해보다 5.5% 감소했는데 이는 원재료 가격이 상승했지만 제품 가격을 3월에야 인상해 가격인상 효과가 겉으로 나타나지 않았기 때문이다.

다만 이 시기에도 매출은 3.7%나 증가하면서 향후 실적호전의 긍정적 신호로 작용했다. 제과시장을 둘러싼 영업환경 악화에도 불구하고 오리온이 과자의 웰빙화를 꾸준히 시도하면서 소비자의 눈높이를 맞춘 결과다.

오리온은 주력제품에 대한 트랜스지방 ‘제로(0)화’를 추진했으며 업계 최초로 스낵제품에 팜유 대신 해바라기씨유를 사용했다.

특히 기존 제과시장의 한계를 극복하기 위해 영양성분을 강화해 새로 출시한 ‘닥터유’ 등 웰빙 제과품이 매출성장을 이끌었다.

1월 말 출시한 ‘닥터유’ 신제품의 2월 매출액은 10억원에 불과했지만 5월 매출액은 30억원대로 빠르게 증가, 현 추세대로라면 연간 200억원 매출액 달성은 무리가 없을 것으로 보인다. 오리온의 현재 매출액 1위 제품인 초코파이와 포카칩의 연 매출액 규모가 500억~600억원대인 점을 감안하면 신제품 매출성적은 놀라운 수준이다. 매출액 200억원을 달성할 경우 ‘닥터유’ 제품의 영업이익률은 10%로 예상돼 전체 매출액과 영업이익에서 각각 3.7%, 6.6%의 증가효과를 가져올 것으로 전망된다.

이와 함께 해외사업의 성장도 1ㆍ4분기부터 지속되고 있다. 1ㆍ4분기 해외 부문 매출은 744억원으로 지난해 같은 기간보다 49.1% 성장했다. 영업이익률도 10.9%로 높아졌다.

이는 1월에 단행한 초코파이 가격 5% 인상의 효과가 나타난데다 지난해 출시한 포카칩의 매출액이 본궤도에 올라섰기 때문이다. 오리온이 현재까지 주력 해외시장인 중국ㆍ러시아ㆍ베트남에 직접 투자한 금액은 약 1,200억원이다. 여기에 2010년까지는 총 1,000억원을 신규 투자할 계획이다.

엔터테인먼트 분야에서도 케이블 사업자인 온미디어와 영화투자ㆍ배급사 미디어플렉스(쇼박스)의 성장이 계속될 것으로 보인다. 스포츠토토도 연간 800억원의 순이익을 꾸준히 낼 수 있다는 예상이다.

김상우(사진) 오리온 사장은 “고급화 및 기능성 강화를 통해 제과 분야 수익을 높여나간다는 전략이 맞아떨어지고 있다”며 “고객들에게 행복과 즐거움을 제공하겠다는 목표로 먹는 즐거움에서 보는 즐거움, 느끼는 즐거움까지지 주는 종합 엔터테인먼트 업체로 거듭날 것”이라고 말했다.