|

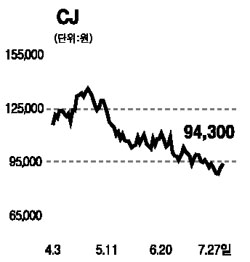

CJ는 그룹 지주회사로 식료품 뿐만 아니라 인터넷쇼핑, 엔터테인먼트, 물류사업 등을 하는 국내의 대표적인 생활문화기업이다. 지난 6월 자회사인 CJ푸드시스템의 식중독 사태로 인해 이미지가 실추되고 최근 계열사에 대한 유상증자와 신규투자 집중으로 인해 시장에서 일부나마 회의적인 시각이 일었던 게 사실이다. 하지만 이번 식중독 사태로 인한 가격조정은 회사의 펀더멘털을 고려할 때 다소 과도하다고 판단된다. 또한 계열사와 자회사에 대한 지분확대와 유상증자 참여로 인한 재무리스크 확대우려도 제기되고 있지만 기우에 불과하다고 본다. 중장기적인 측면에서 볼 때 향후 CJ그룹의 성장과정에 긍정적인 기여를 할 것으로 예상되기 때문이다. 27일 장 마감 후 발표된 CJ의 2분기 실적은 작년 동기보다 개선된 것으로 나름대로 긍정적이라고 분석된다. 또한 식품부문의 주당 영업가치를 8만8,200원 정도로 추정하고 있는데, 이는 현재 CJ의 영업가치 정도만을 반영하고 있는 주가 수준이다. 최근 상장 논의가 본격화되고 있는 삼성생명의 지분가치와 견실한 실적을 보이고 있는 계열사(CJ 홈쇼핑, CJ미디어, CJ 엔터테인먼트, 해찬들)들의 가치를 고려할 때 현재의 주가는 상당부분 저평가돼 있다. 성장가능성 있는 자회사에 대한 투자, 견실한 자회사들의 실적호전을 고려할 때 최근의 주가하락은 오히려 매수의 기회가 될 것으로 판단되며 6개월 목표가격을 12만원으로 제시한다.