|

글로벌 금융시장 불안으로 연초 주식 시장이 약세를 보이고 있는 가운데도 바이오 기업(제약·헬스케어 포함)은 멈추지 않는 주가 상승세를 이어가고 있다. 3일 한국거래소에 따르면 올 들어 지난달 29일까지 코스피지수는 2.51% 하락한 반면 코스피 의약품지수는 11.35% 상승했다. 이 지수에는 한미약품, 유한양행, 녹십자, 종근당, 동아에스티 등이 포함돼 있다. 1월 효과(연초 유가증권 대비 코스닥 시장이 강세를 나타내는 현상)가 기대에 미치지 못하는 상황에서도 제약(바이오·헬스케어 포함)주는 코스닥시장에서 완전히 다른 면모를 과시했다. 한달 간 코스닥지수가 0.07% 오르는데 그친 반면 코스닥 제약지수는 14.41% 급등했기 때문이다. 셀트리온, 메디톡스, 코미팜, 코오롱생명과학, 케어젠 등이 이 지수를 구성하고 있다.

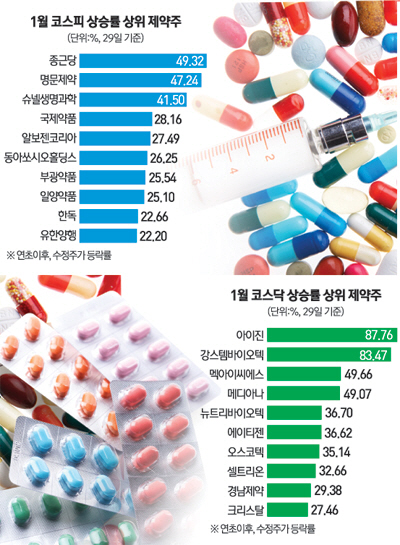

제약업종 내 개별 종목들의 성적표도 우수하다. 서울경제신문이 금융정보분석업체 와이즈에프앤에 의뢰해 166개 제약기업의 지난달 주가 등락률을 분석한 결과 127개사(76.51%)가 플러스 수익률을 나타냈다. 대형 제약사가 몰려있는 코스피 기업 가운데 39개사(82.98%)가 지난달 상승했다. 종근당(49.32%), 명문제약(47.24%), 슈넬생명과학(41.5%), 국제약품(28.16%), 알보젠코리아(27.49%), 동아쏘시오홀딩스(26.25%), 부광약품(25.54%) 순으로 상승률이 높았다. 코스닥에서는 119개사 가운데 88개 기업(73.95%)이 상승했다. 아이진(87.76%)의 상승률이 가장 높았고, 강스템바이오텍(83.49%), 멕아이씨에스(49.66%), 메디아나(49.07%), 뉴트리바이오(36.70%), 에이티젠(36.62%) 등이 뒤를 이었다.

제약주들의 주가가 연초부터 급등한 것은 제품 개발, 해외 수출 기대감 등 성장 모멘텀 때문이다. 종근당은 지난달 4일 당뇨병 치료제 3종(자누비아·자누메트·자누메트XR3)과 고지혈증 치료제 2종(바이토린·아토젯) 등 5개 품목을 한국MSD와 공동으로 판매하는 협약을 맺었다. 바로 다음날에는 일본 후지제약 공업과 2세대 빈혈치료제 바이오시밀러인 'CKD-11101'을 기술수출(라이선스 아웃)하는 계약을 체결했다. 종근당은 이틀 만에 주가가 50% 급등했다. 아이진도 당뇨망막증 치료제의 해외 수출 기대감에 지난달 급등했다. 오는 6월 말까지 프랑스에서 임상 2a상을 마무리하고 연내 글로벌 대형 제약사에 기술을 수출할 수 있을 것이라는 분석이 나왔기 때문이다.

'미래에셋 한국헬스케어펀드'를 운용하는 박택영 미래에셋자산운용 섹터리서치본부 팀장은 "한미약품이 지난 해 약 8조원에 달하는 기술 수출 계약을 체결하고, 최근에는 셀트리온 바이오시밀러 램시마의 미국 FDA 승인 가능성이 높아지면서 국내 바이오 기업들의 연구개발(R&D) 능력에 대해 시장 전반의 재평가가 진행되고 있다"며 "또한 거시경제 불확실성이 높아지면서 미래 성장 잠재력이 있는 헬스케어 시장으로 자금이 집중되고 있다"고 말했다.

이미 주가가 크게 오른 상황이지만 전문가들은 올해 제약업 등을 낙관하며 투자비중 확대를 주문하고 있다. 글로벌 소비경기가 위축되고 있지만 의약품 수출은 양호한 흐름을 보이고 있어서다. 무역협회에 따르면 지난해 전체 수출이 5,269억달러로 전년 대비 7.4% 감소했지만 의약품 수출액은 22억9,187만달러로 전년 대비 32.6% 늘었다. 의료기기 수출액도 같은 기간 3.1% 늘어 25억2,086만달러를 기록했다.

배기달 신한금융투자 연구원은 "국내 승인 신약과 바이오시밀러(특허가 만료된 생물의약품의 복제약) 등 완제 의약품 수출이 증가세를 보일 전망"이라며 "올해 의약품 수출은 전년 대비 13.2% 성장한 25억9,000만달러, 의료기기 수출은 같은 기간 3.5% 늘어난 26억1,000만달러에 달할 것"이라고 내다봤다.

지난해부터 제약주가 기대감에 급등했으나 밸류에이션(실적을 포함한 내재가치 대비 주가)이 역사적인 수준인 만큼 실적 개선이 지속되는 종목별 대응이 필요하다는 지적도 나온다.

유안타증권에 따르면 한미약품(107.7배), 씨젠(104.3배) 등은 주가수익비율(PER, 2016년 예상치)이 100배를 넘고 있다. PER이 100배라면 주가가 주당순이익의 100배 가격으로 거래되고 있다는 의미다.

김미현 유안타증권 연구원은 "주가와 밸류에이션이 역사적 최고점을 기록하는 상황에서 4·4분기 실적이 예상치를 뛰어넘는 회사는 찾기 어려울 전망"이라며 "종근당, 메디톡스, 유한양행 등 장기적인 실적 전망에 근거해 종목별로 접근할 필요가 있다"고 조언했다.