민병혁 KB국민은행 경기도 수지PB센터 프라이빗뱅커(PB)

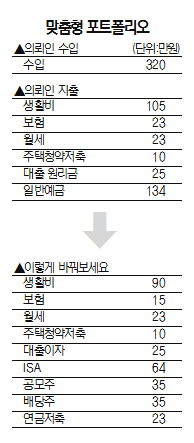

민병혁 KB국민은행 경기도 수지PB센터 프라이빗뱅커(PB)Q. 안녕하세요. 저는 30대 초반 직장인입니다. 오는 10월 결혼을 앞두고 재무적 고민이 많습니다. 월 급여는 평균 320만원 정도 되고 매월 보험과 주택청약저축으로 각각 23만원, 10만원을 납입합니다. 현재 거주 중인 빌라의 보증금은 5,000만원이며 월세로 23만원을 냅니다. 부모님의 대출금 2,000만원에 대해 매월 25만원 정도 원리금을 내고 있고, 생홥비로 105만원 가량을 씁니다. 과거 주식투자를 해서 2,200만원 가량의 원금을 투자했는데 현재 수익률이 -10% 가량 돼 처분하지 못하고 있습니다. 10월에 결혼을 한 뒤 신혼집은 현재 거주 중인 집으로 하려고 합니다만 앞으로 3년 뒤 회사가 대전으로 이전하게 돼 대전에 약 109㎡ 면적(33평)의 전셋집을 추가 대출 없이 마련하고 싶은데 어떻게 하면 좋을까요.

A. 의뢰인의 현재 시기가 가장 어려움이 많고 여러 가지 고민이 클 때라고 생각됩니다. 결혼이라는 큰 이벤트를 앞두고 있고, 3년 후에 회사는 대전으로 이전을 계획하고 있는 실정이어서 자금 마련 등에 어려움이 예상됩니다. 전세자금을 마련하는 방안에 우선 초점을 두고 말씀드리겠습니다. 지난 달 기준 대전지역의 109㎡ 아파트 전세 가격은 1억5,000만~2억원 가량 됩니다. 지금 의뢰인의 자산을 보면 월세보증금 5,000만원, 주식보유자금 2,000만원으로 최소 8,000만원의 자금을 3년 이내에 마련해야 하는 상황입니다. 현재의 지출 내역을 감안하면 134만원의 저축 여력이 있고 3년 동안 4,800만원 가량의 자금을 마련할 수 있습니다. 매년 5% 수익을 거두는 상품에 투자한다고 해도 3년 뒤 350만원의 자금을 추가로 형성할 뿐입니다. 3년이라는 기간에는 물리적 한계가 있어 보입니다.

현실적인 대안은 아파트 평수를 줄이는 방안입니다. 3년 후라고 하면 아직 신혼이므로 부양가족이 많지 않아서 72㎡ 이하로 이사해 부담을 줄이는 방안을 생각해볼 수 있습니다. 두번째 저리의 전세자금 대출을 이용하는 방안입니다. 직장인들은 연봉의 2.5~3배 안팎의 전세자금대출을 금리 2.5% 내외로 받을 수 있습니다. 부족한 자금 3,000만~5,000만원 정도를 월 6만2,500~10만5,000원 정도의 부담으로 대출하면 됩니다.

의뢰인은 현재 자산 리밸린싱도 필요해 보입니다. 월지출내역을 살펴보면 생활비가 105만원으로 소득의 33%를 차지하고 있습니다. 목돈을 마련하기 위해서는 생활비를 줄이고 허리띠를 졸라맬 필요가 있다고 판단됩니다. 조금은 힘들겠지만 고정비가 아닌 이상 줄이도록 해야 합니다. 식비와 교통비 등에서 약 15만원 가량 줄이는 방안을 조언해 봅니다. 보험도 현재 23만원으로 소비에서 높은 비중을 차지하고 있습니다. 우선순위의 실손보험과 암보험 정도 제외하고 불필요한 특약이 있는지 점검해 볼 필요가 있어 보입니다. 해당 연령대에는 15만원 정도면 실손과 암보장이 가능할 것으로 생각됩니다.

생활비를 절약해 얻은 자금은 직장인의 필수상품인 연금저축(펀드·보험)에 가입하길 권유합니다. 연금상품에 가입하면 연 276만원의 소득공제 혜택을 챙길 수 있습니다.

여유자금에 대한 투자 방안도 고민해 볼 필요가 있습니다. 현재 예·적금 금리가 매우 낮아 물가상승도 방어하기 힘든 상황입니다. 최근 출시된 개인종합자산관리계좌(ISA)에 관심을 가져보길 권해 봅니다. ISA는 총급여 5,000만원 이하의 근로자는 3년간 유지하면 연간 불입액 2,000만원 한도에서 운용수익 250만원까지 비과세 혜택을 받을 수 있습니다. 또 예금, 상장지수펀드(ETF), 주가연계증권(ELS), 주식형펀드 등 다양한 금융상품을 선택해 포트폴리오를 구성할 수 있어 유용합니다. 금융상품에 대한 지식이 많지 않으면 은행이나 증권사가 사전에 만들어 놓은 모델포트폴리오(MP)를 통한 투자를 할 수 있습니다. 모델포트폴리오는 투자자의 성향에 맞춰 다양한 상품에 대한 투자로 구성해 놓았습니다.

공모주 펀드도 고려해볼 만합니다. 공모주펀드는 연 5% 안팎의 수익을 기대할 수 있습니다. 주로 안전성이 높은 국·공채에 70% 이상, 공모주에 30% 가량을 투자합니다. 올해에는 호텔롯데, 삼성바이오로직스 등 굵직한 기업들이 주식시장 상장을 앞두고 있어 공모주 펀드에 대한 기대감도 높습니다. 예정된 기업이 160곳에 달하는 만큼 지난 2002년 이후 14년 만에 공모주 시장이 최고 호황을 맞을 것으로 판단됩니다.

배당주 펀드도 추천상품입니다. 배당주 펀드는 연 7% 안팎의 수익을 기대할 수 있습니다. 현재처럼 주식시장이 박스권 장세를 유지한다면 배당주 펀드의 투자 매력이 상당히 높아집니다. 배당주 펀드는 주가 급등락으로 인한 수익을 포기하는 대신 기업의 배당금을 안정적으로 취득하는 형태로 운영됩니다. 또 주가가 크게 떨어지면 콜옵션 프리미엄을 통해 일정 부분 하락률을 막을 수 있어 안정적 수익을 기대할 수 있습니다.