정부가 6년 만에 공공기관 기업공개(IPO)에 나설 채비를 하면서 인천국제공항공사가 시장에 제대로 입성할 수 있을지 주목된다. 이명박 정부 때 공항 확장 등에 소요되는 재원을 확보하기 위해 인천공항의 상장을 추진했지만 야당과 시민단체 등은 알짜 공기업을 헐값에 넘기고 결국 민영화될 것이라는 논리로 반대해 상장이 무산된 바 있다. 아직도 민영화에 대한 곱지 않은 여론이 있는 만큼 정부는 51% 이상의 지분을 남겨둬 논란을 사전에 차단하겠다는 방침이다.

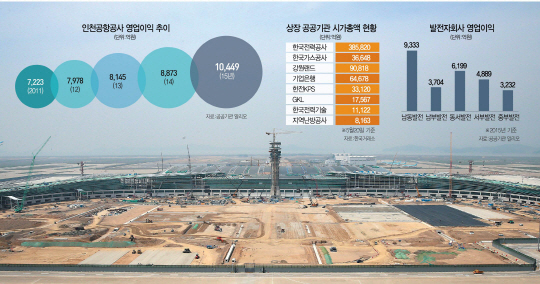

23일 공공기관 경영정보시스템 알리오에 따르면 인천공항의 영업이익은 △2012년 7,978억원 △2013년 8,145억원 △2014년 8,873억원 등으로 매년 꾸준한 증가 추세를 이어가고 있으며 지난해 1조449억원으로 1조원을 돌파했다. 강동진 HMC투자증권 연구원은 “인천공항공사의 경우 국제허브공항으로서의 잠재력을 높이 평가 받기는 할 것”이라며 “환승객과 트래픽 등과 신규 투자계획 등을 종합적으로 고려해야 가치를 산정할 수 있다”고 말했다.

업계에서는 제2여객터미널 공사가 오는 2017년 말 완공되는 등 인천국제공항의 가치를 끌어올릴 만한 호재가 있는 만큼 지분매각을 통해 상당한 가치를 인정받을 수 있을 것으로 전망하고 있다. 제2터미널이 문을 열면 인천공항의 연간 여객 처리 능력은 5,400만명에서 7,200만명으로 늘어나고 화물 처리 능력도 450만톤에서 580만톤으로 증가해 인천공항의 경쟁력이 한 단계 도약할 것이라는 이유에서다. 정부 안팎에서는 중국 베이징공항이 지분매각을 통해 매각 당시 창출한 현금창출능력(EBITDA)의 30배에 달하는 가치를 인정받은 만큼 인천공항도 투자자들로부터 비슷한 수준의 가치를 인정받을 수 있을 것으로 보고 있다. 지난해 말 기준 인천공항의 EBITDA는 1조2,966억원에 달한다. 같은 평가를 적용한다면 상장 후 인천공항의 시가총액은 39조원에 육박하게 된다. 이는 현재 시가총액 2위 기업인 한전의 38조4,500억원과 거의 비슷한 수준이다. 정부가 100% 보유한 지분을 절반 이하를 매각하더라도 10조원 이상을 거둬들일 수 있다.

상장절차도 간편하다. 한국거래소는 대형우량기업 상장심사 간소화 절차인 패스트트랙제도를 운영하고 있다. 이 제도를 이용하면 상장심사 절차가 20일이면 끝난다. 국가가 소유하고 있는 우량기업인 인천공항은 당연히 이 절차의 적용대상이 된다.

문제는 상장에 대한 반대여론이다. 지난 2009년 인천공항은 IPO를 위해 주관사를 선정하는 등 절차를 진행했지만 민영화에 대한 반대 여론에 밀려 무산된 바 있다. 당시 정치권은 수익을 올리는 알짜 공기업을 매각할 수 없다는 이유를 들어 민영화에 반대했고 일반인들 사이에서도 인천공항이 상장사가 되면 수익성 확보에 주력할 수밖에 없고 요금 인상으로 이어질 것이라는 우려가 컸었다. 이러한 논란은 이번에도 재연될 수 있다.

한전 발전 자회사의 상장도 상당한 매력이 있다. 5개 발전 자회사의 맏형 격인 남동발전의 영업이익은 2011년 2,674억원에서 2014년 5,215억원으로 뛰더니 지난해 이에 두 배에 달하는 9,332억원으로 상승했다. 정부의 한 고위 관계자는 “10여개 공공기관을 한꺼번에 상장하는 것이 아니라 덩치가 큰 인천공항과 남동발전 등의 순으로 지분매각에 나서는 것으로 알고 있다”고 귀띔했다.

다만 궁극적으로 전기요금 인상과 해외 매출확대 등의 계획이 뒤따르지 않으면 10여년 전 상장실패가 재연될 가능성이 없지 않다는 우려도 나온다. 한전 발전 자회사의 실적이 고공행진을 거듭하고 있는 것도 사상 유례가 없는 저유가에 기댄 측면이 크기 때문이다. 신지윤 KTB투자증권 리서치센터장은 “한전의 지분 100% 중 30%를 매각한다고 가정할 경우 지분매각 대금이 8조~12조원에 달할 것”이라며 “성공적인 기업공개를 위해서는 전기요금 인상 등과 해외 사업비중 확대 등 지속적인 영업이익 창출에 대한 예측 가능성이 확보돼야 한다”고 말했다.

경기부진으로 자본시장에서 IPO가 활발하지 않은 상황에서 인천국제공항공사와 한전 발전 자회사 등과 같이 덩치가 큰 기업의 상장은 ‘가뭄의 단비’와 같은 존재가 될 것으로 전망된다. 김병률 한국거래소 유가증권시장본부 상무는 “최근 국내 증시가 수년간 박스권을 맴돌고 있는 상황에서 우량 공기업들이 상장하게 되면 안정적인 수익구조에 기반한 견고한 산업군을 새롭게 구성할 수 있을 것”이라며 “안정적 수익추구를 중시하는 투자자 입장에서도 배당성향이 높고 주가 변동성이 낮은 공기업들은 좋은 투자상품이 될 수 있을 것으로 기대한다”고 말했다. /세종=박홍용기자 prodigy@sedaily.com