다음달부터 개인형 퇴직연금(IRP)에서 개인연금으로 갈아탈 때 ‘울며 겨자 먹기’로 냈던 퇴직소득세가 면제돼 수익률이 좋은 개인연금 상품으로 퇴직연금 자금이 대거 이동할 것으로 전망된다.

25일 금융투자업계에 따르면 다음달 1일부터 만 55세 이상 퇴직근로자는 세금 부담 없이 개인형 IRP와 개인연금 사이에서 자금을 자유롭게 이동할 수 있다. 기존에는 자금을 옮길 경우 일시에 인출하는 것으로 간주돼 퇴직소득세(6.6~41.85%)를 내야 했다. 업계 관계자는 “안정성 못지않게 수익성 제고가 중요한 상황이라 상대적으로 높은 수익률을 올릴 수 있는 개인연금으로의 이동이 늘어날 것으로 보인다”고 말했다.

금융감독원에 따르면 지난해 말 기준 개인형 IRP 시장 규모는 10조9,000억원으로 전년 대비 45% 증가하는 등 매년 꾸준히 늘어나고 있다. 다만 은퇴자 대부분(93%)이 퇴직연금을 연금 대신 일시금 형태로 수령하고 있어 사실상 노후소득으로서의 기능을 못하고 있다. 이번에 도입된 개인형 IRP와 개인연금 간 과세이연 제도는 금융당국이 연금화를 유도하기 위해 마련한 장치다.

개인형 IRP에서 개인연금으로 갈아탈 때 가장 큰 장점은 투자 비중에 제한이 없다는 점이다. 퇴직연금은 주식 등 위험자산 투자한도가 최대 70%로 제한돼 있지만 개인연금은 가입자가 원하면 주식형펀드로 100% 채울 수 있다. 수수료 측면에서도 유리하다. 퇴직연금은 매년 편입 상품 수수료 외에 별도의 계좌 수수료(0.3%)를 내야 하지만 개인연금은 상품 수수료만 내면 된다.

개인형 IRP에서 개인연금으로 갈아타는 투자자들에게 가장 적절한 상품은 무엇일까. 수익률을 높이는 게 목적이라면 연금저축신탁·보험보다는 연금저축펀드가 유리하다. 장지혜 자본시장연구원 연구원은 “은행과 보험권역은 원리금보장형 안에서 예·적금과 고금리확정형으로 운영돼 수익률 내기가 어렵지만 증권권역은 펀드 및 직접투자 등으로 추가 수익률을 얻을 수 있다”고 전했다.

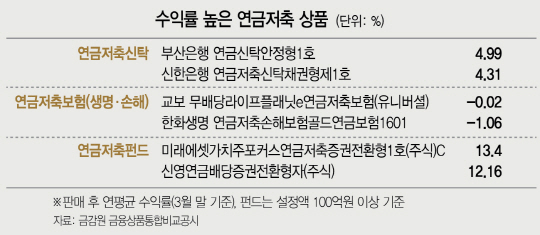

금감원 금융상품통합비교공시에 따르면 판매 이후 연평균 수익률 기준으로 상위 상품을 살펴본 결과 실제 연금저축신탁과 연금저축보험보다 연금저축펀드의 수익률이 더 높게 나왔다. ‘미래에셋가치주포커스연금저축증권전환1호(주식)C’가 13.4%로 가장 높았고 ‘신영연금배당증권전환자(주식)’도 12.16%로 우수한 수익률을 기록했다.

다만 노후자금 마련이 목적이므로 투자 위험 수준을 감안해 신중히 상품을 고를 필요가 있다. 상대적으로 안정적인 연금저축신탁 중에서는 부산은행의 ‘연금신탁안정형1호(4.99%)’와 신한은행의 ‘연금저축신탁채권형제1호(4.31%)’ 등이 상위권에 자리했다.