전 세계의 ‘마이너스·저금리’ 현상과 더불어 한국도 초저금리 시대에 접어들면서 투자자의 눈이 ‘배당’으로 쏠리고 있다. 정부의 배당 확대 정책에 힘입어 지난해 보통주 평균 시가배당률(현재 주가 대비 배당금)이 1.74%로 1년 만기 국고채 수익률 1.67%를 넘어섰기 때문이다. 하지만 국내의 시가배당률과 배당성향은 해외와 비교해 여전히 낮은 수준인 만큼 외국인 투자가의 발길을 잡으려면 적극적인 배당 확대가 필요하다고 전문가들은 지적한다.

26일 와이즈에프엔에 따르면 국내 코스피 상장사의 배당성향은 지난 2012년 15.59%에서 18.35%(2013년), 20.66%(2014년), 22.81%(2015년)로 4년 연속 상승했다. 배당성향은 당기순이익 중 현금으로 지급된 총 배당금의 비율을 뜻하는 것으로 배당성향이 커질수록 기업의 배당이 활발해진 것으로 볼 수 있다.

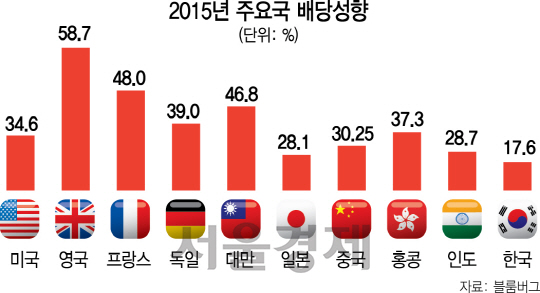

하지만 선진국과 비교하면 국내 상장사의 배당은 여전히 부족하다. 블룸버그에 따르면 지난해 영국의 배당성향은 58.7%, 프랑스는 48.0%, 대만은 46.8%, 독일은 39.0%로 거의 대부분 한국(17.6%)보다 높았다. 우리나라보다 낮았던 국가는 아일랜드(13.9%), 아르헨티나(13.8%) 정도에 불과했다. 시가배당률 차이도 두드러졌다. 유안타증권에 따르면 지난해 주요 국가의 시가배당률은 영국 4.21%, 독일 2.76%, 미국 2.15%로 국내보다 높았다. 국내의 시가배당률은 대만(4.04%)이나 중국(1.75%) 수준에도 미치지 못했다.

이 같은 기업의 소극적인 배당은 한국 증시의 매력을 떨어뜨리는 대표적 요소로 지적 받고 있다. 5년째 ‘박스피(박스권+코스피)’라고 불릴 정도로 유동성이 위축된 상황에서 높은 배당금은 글로벌 자금을 붙잡는 주요인으로 작용하기 때문이다. 류용석 현대증권 투자전략팀장은 “과거 한국이 전형적인 신흥국이었을 때는 환율 변동이 심해 환차익이나 자본차익으로 소극적인 배당이 만회됐기 때문에 해외 투자가들이 국내 증시에 투자했다”며 “환차익 등의 매력이 없는 상황에서 낮은 배당은 한국 주식 시장으로의 글로벌 자금 유입을 막는 요인”이라고 말했다.

증권가는 배당 확대를 위해서는 국내 기업이 주주친화형으로 변화해야 한다고 말한다. 과거 천문학적인 유보금을 쌓아두며 배당을 외면하던 애플은 스티브 잡스 사망 등으로 2012년 순이익이 약 20% 감소하는 등 정체기에 들어서자 배당 정책을 실시하며 주주들의 마음을 사로잡았고 주가는 현재 당시의 두 배가량 올랐다. 경기 침체 등으로 적극적인 투자에 나서기도 어려운 상황에서 무작정 유보금을 쌓아두기보다는 배당을 통해 주주들에게 믿음을 주는 것이 오히려 기업 가치에 도움이 된다는 분석이다.

정부가 적극적인 배당 확대 정책을 꾸준히 추진하는 것은 필수다. 이종우 IBK투자증권 리서치센터장은 “배당은 기업이 고유하게 정하는 것이기 때문에 주주나 정부가 배당 확대를 강제할 수는 없다”면서도 “지금처럼 배당소득에 대해 세금을 감면해주는 등 일관된 정책 기조를 유지해야 한다”고 말했다.