0515A01 대우조선해양 부족자금 예상치

0515A01 대우조선해양 부족자금 예상치대우조선해양과 삼성중공업이 참여한 호주 해양플랜트 건설사업 ‘익시스 프로젝트’의 발주처가 공정 지연을 이유로 해양플랜트 인도를 거부할 것으로 보여 계약이행보증(performance bond·PB)을 선 수출입은행이 최대 4,000억원을 물어줄 상황에 몰렸다. 대우조선해양에 4조2,000억원을 지원한 채권단은 이미 수주한 해양플랜트 인도가 거부되는 상황이 추가로 발생할 가능성에 전전긍긍하고 있다.

4일 민병두 더불어민주당 의원실과 금융당국에 따르면 대우조선해양과 삼성중공업이 참여한 호주 해양플랜트 건설사업인 익시스 프로젝트의 발주처가 인도거부 의사를 밝혀온 것으로 알려졌다. 발주처가 공정지연을 이유로 인도를 거부하면 계약이행보증을 선 수은이 최대 4,000억원을 대신 물어줘야 한다.

총 3조원 규모의 익시스 프로젝트는 일본 인펙스사가 발주한 것으로 호주 익시스 가스전에 대우조선해양은 부유식 원유생산설비(FPSO), 삼성중공업은 해양가스생산설비(CPF)를 설치하는 계약을 맺었다. 수은은 조선사의 공정지연에 따른 발주처의 인도 거부에 대비해 4,000억원의 PB를 발급했다.

발주처가 공정 지연에도 불구하고 선박을 인도한다면 조선소나 수은의 타격은 크지 않다. 늦어진 날짜만큼 지체배상금을 줘야 하지만 1년 이내라면 배상금 액수가 적고 대금을 받기 때문이다. 그러나 발주처가 인도를 거부하면 대우조선해양과 삼성중공업이 이미 받은 대금에 공사기간의 이자를 쳐서 돌려줘야 하며 부담은 전액 수은에 돌아간다. 이번 프로젝트는 공정이 진행됨에 따라 대금을 지급하는 방식이어서 이미 조선사가 받아간 대금은 상당한 규모로 알려졌다.

지난 2012년 시작한 익시스 프로젝트는 원래 지난해 말 인도 예정이었다가 올해 9월과 12월로 두 차례 연기됐다. 수은은 공정 진행에 따라 발주처가 대금을 지급하고 공정 지연에 따라 계약금도 3,000억원 증액하기로 합의한 점을 들어 인도 거부 가능성이 높지 않다고 설명했다. 삼성중공업 관계자 역시 “발주처와 인센티브 등을 의논하고 있는 단계로 발주처의 인수 거부는 거론되지 않고 있다”고 말했다.

그러나 업계에서는 공정률 95%를 넘겼는데도 인도가 늦어지는 것은 유가 하락으로 원유 시추설비인 해양플랜트 수요가 줄어들며 발주처에서 인도 거부를 염두에 둔 게 아니냐고 우려하고 있다. 현재 익시스 프로젝트는 공정률이 95% 이상 진행됐지만 호주 당국의 감독 아래 시운전설비 등을 준비하는 데 시일이 걸리는 것으로 알려졌다. 대우조선해양 등이 벌인 해양플랜트 사업에서 정부 감독 아래 시운전설비를 준비하는 것은 처음이다.

실제 현대삼호중공업은 해양플랜트 시설 2척을 발주한 영국 시드릴사가 인도 거부를 통보함에 따라 영국 법원에서 공방을 벌이고 있다.

이처럼 발주처의 인도 거부 등 리스크가 큰 해양플랜트에 수은이 보증을 발급하면서 수은이 리스크 대비에 소홀했다는 비판도 나온다. 2015년 말 기준으로 수은이 대우조선해양에 발급한 선수금환급보증(계약이행보증과 유사한 역할) 규모는 7조1,917억원에 달하는데 선박 건조보다 위험한 해양플랜트에 대한 정밀한 검증과정이 없다는 것이다. 민병두 의원실 관계자는 “해양플랜트 인도 거부에 대비해 수은이 자체 실사나 스트레스테스트(최악의 상황을 가정해 금융기관에 잠재된 리스크를 파악하는 것)를 진행해야 하는데 아무런 조치도 하지 않고 있다”고 지적했다. 감사원도 6월 수은에 대한 감사에서 대우조선해양의 해양플랜트와 선박 수주를 구분하지 않고 보증서를 발급했다는 점을 문제 삼았다.

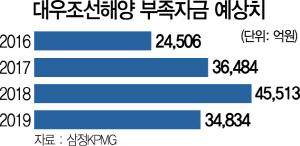

한편 지난해 11월 삼정회계법인이 대우조선해양 정밀실사 후 작성한 보고서에 따르면 대우조선해양의 자금난은 해가 갈수록 심화할 것으로 분석됐다. 연도별로 필요한 신규 자금은 △2015년 하반기 1조7,369억원 △2016년 2조4,506억원 △2017년 3조6,484억원 △2018년 4조5,513억원 △2019년 3조4,834억원 등으로 추정된다. 이는 앞으로 연 평균 110억달러(약 13조원) 수준의 신규 수주가 이뤄진다는 가정 하에 세워진 것으로 지난해 하반기에 부진했던 수주물량의 인도 시점인 2018년이 되면 들어오는 자금보다 새로 수주한 배를 짓는 데 들어가는 자금이 월등히 많다는 뜻이다.

금융당국 관계자는 “대우조선해양의 경우 선수금 비중이 작은 헤비테일(heavy tail) 계약 비중이 높고, 특히 계약서에 건조 중 자금난이 발생하면 대금의 일부를 먼저 받을 수 있다는 조항마저 없어 향후 유동성 문제가 심화할 우려가 크다”고 말했다. 과거 국내 조선3사 간 해양플랜트 분야의 출혈경쟁 과정에서 선주사들에 유리한 조건을 내건 것이 부메랑으로 돌아오고 있다는 뜻이다. /임세원·조민규기자 why@sedaily.com