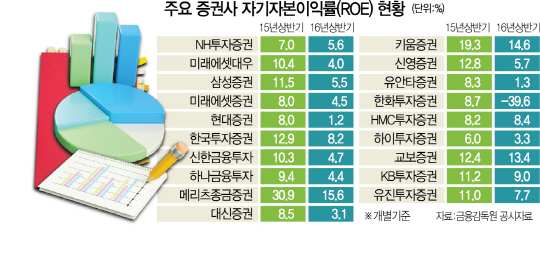

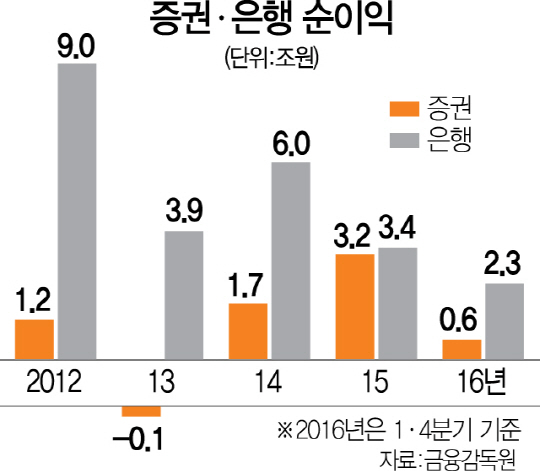

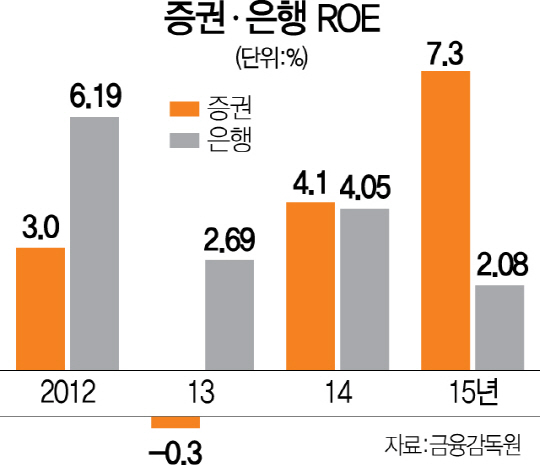

17일 서울경제신문이 반기 보고서를 제출한 10대 증권사(자기자본 기준)의 평균 ROE(개별 기준)를 분석한 결과 5.68%로 지난해 같은 기간(11.69%)보다 절반 이상 줄어든 것으로 나타났다. 자기자본 업계 1위인 NH투자증권이 7%에서 5.6%로 감소했고 미래에셋대우(006800)는 10.4%에서 4%로 삼성증권(016360)은 11.5%에서 5.5%로 각각 감소했다. 미래에셋증권(037620)은 8%에서 4.5%, 현대증권(003450)은 8%에서 1.2%로 줄었다. 증권업계에서 압도적인 ROE를 자랑하는 메리츠종금증권(008560)도 올 상반기에 15.6%로 준수한 성적을 거뒀지만 전년 동기(30.9%) 대비로는 절반가량 줄었다. ROE란 회사의 자기자본으로 얼마만큼의 이익을 냈는지를 보여주는 대표적인 수익성 지표로 ROE가 높을수록 이익 창출력과 경영 효율성이 높다. 국내 증권사들은 지난해 2·4분기에는 유동성 장세에 힘입어 호황을 누렸지만 올 들어 ELS 운용수익이 악화됐고 예상치 않은 브렉시트(영국의 유럽연합 탈퇴, Brexit) 여파 등으로 거래금까지 줄면서 ROE도 5%대로 주저앉았다. 실제 올 들어 증권사들의 ROE가 계속 하락하면서 은행권의 ROE에도 미치지 못하는 경우가 발생하고 있다. 이는 지난해 말 기준 증권업의 ROE가 7.3%로 은행업(2.08%)을 압도한 것과 대비된다. 은행을 주력 계열사로 두고 있는 신한금융지주와 KB금융(105560)지주의 올 상반기 ROE는 각각 9.84%, 7.77%다. 하나금융지주(086790)는 7.1%, 우리은행은 7.75%를 기록했다. 일각에서는 공격적으로 자본을 활용해야 하는 증권사가 예대마진에 의존하는 은행보다 못하다는 푸념마저 나온다. 박용린 자본시장연구원 금융산업실장은 “증권사들도 과거에 비해 나아졌다고 하지만 여전히 위탁매매 비중이 높고 ELS 쏠림 현상에 보듯 손쉬운 수수료 수입에 의존하는 천수답 경영에서 벗어나지 못하고 있다”며 “차라리 새로운 수익원을 찾기 위해 자기자본을 활용하는 과정에서 ROE가 줄어드는 게 증권업의 특성에도 더 낫다”고 지적했다.

증권사들도 브로커리지 중심의 수익구조를 다변화하기 위한 노력을 계속하고 있다. 10대 증권사의 순영업수익 비중에서 브로커리지 비중이 40% 이하로 줄고 자산관리(WM)와 투자은행(IB) 부문의 수익 비중이 20~30% 수준까지 늘어난 것이 단적인 예다. 다만 WM·IB 비중을 획기적으로 확대하기 어려운 만큼 중장기 비전을 갖고 사업 포트폴리오를 조정할 수 있는 지배구조 확립이 필요하다는 주장도 나온다. 증권사 고위 관계자는 “단기 성과에 휘둘리지 않고 중장기 비전 수립에 주력할 수 있는 지배구조를 만들어야 증권사 수익이 개선될 수 있을 것”이라고 말했다. /서민우·송종호기자 ingaghi@sedaily.com