부동산 관련 P2P(개인 간) 대출이 최근 P2P 업계에서 주류로 부상하고 있다. 투자자들의 호응도 높아지면서 수 십 억원대 부동산 상품이 수 분만에 마감되는 사례도 잇따르고 있다.

사실 국내에서 부동산 P2P를 전문적으로 취급하는 회사가 만들어진 지는 그리 오래 되지 않았다. 신용 P2P 회사들이 수년 전부터 영업을 해온 가운데, 국내 1호 부동산 전문 P2P 회사인 테라펀딩은 2014년 말에야 첫 대출 상품을 출시했다.

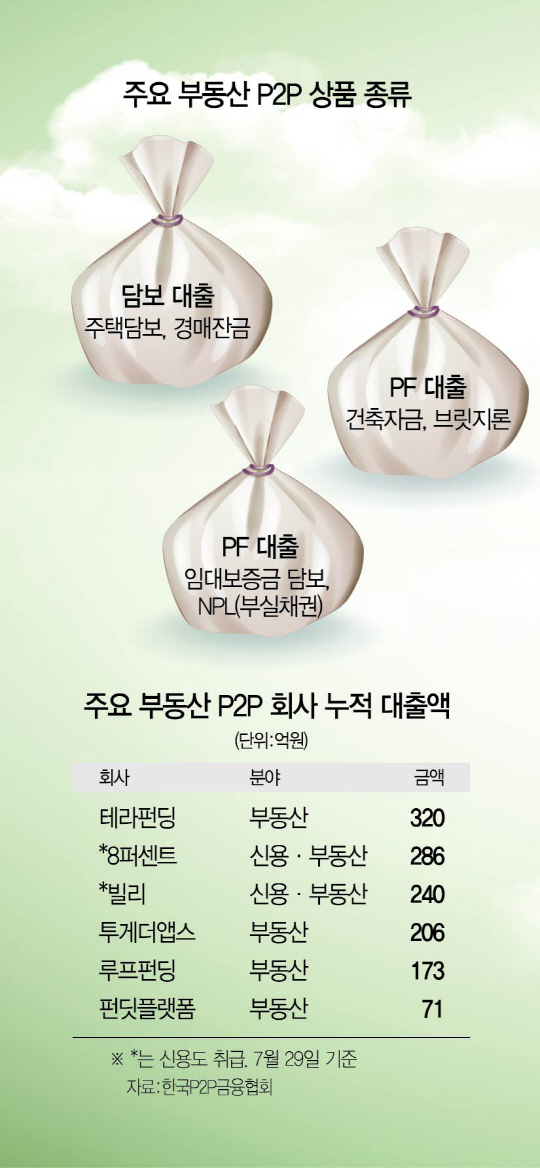

하지만 테라펀딩은 지난달 누적투자액 기준 업계 1위로 올라서는 기염을 토했다. 또 현재 P2P대출 누적액 상위 6개 업체 중 3곳(테라펀딩, 투게더앱스, 루프펀딩)이 부동산 전문이며 2곳(8퍼센트, 빌리)은 신용과 부동산을 함께 취급하고 있다.

담보유무로 담보·PF 구분

담보대출 ‘주담대’가 주류

‘경매경락 잔금’도 빌려줘

PF는 건축비 자금 대여와

인허가에 필요 브릿지자금

◇부동산 P2P대출 종류는=업계에서는 같은 부동산 상품이라도 담보 대출과 PF(프로젝트 파이낸싱) 대출을 구분해야 한다고 강조한다. 담보 대출은 회수를 위한 담보력이 확실한 반면, PF 대출은 담보 없이 사업성과 대출자 신용을 보고 대출이 실행하는 경우도 더러 있기 때문이다.

먼저 담보 대출은 주택담보대출이 주를 이루며 경매경락 잔금대출도 있다. 주택담보대출은 기존 고금리 대출을 P2P 중금리 자금으로 갚기 위한 대환 대출을 신청하는 것과 사업이나 급전 등 자금이 필요해서 추가로 담보를 잡히고 추가 대출을 받는 경우로 나뉜다. 이외에 경매경락 잔금대출은 경매에서 잔금을 필요로 하는 낙찰자에게 대출을 내주는 것이다.

부동산 PF P2P대출은 크게 건축자금과 브릿지자금으로 나뉜다.

건축자금대출은 주로 토지를 가지고 있으나 건축비는 부족한 사업자에게 자금을 대여해주는 것이다. 금융권에서 잘 취급하지 않는 30억~100억원 규모의 건설 사업지가 대상이다. 이때 1순위 근저당을 잡을 수 있는 경우에만 대출을 내주는 업체가 있고, 선순위 대출이 있는 상태에서 2순위 근저당을 잡고 대출을 내주는 업체가 있다.

브릿지자금 대출은 부동산개발에서 각종 인허가나 사업체 운영에 필요한 단기 자금을 빌려주는 것이다. 보통 담보 없이 사업자의 연대보증 등을 통해 대출이 실시되며, 금융권에서 본 PF대출이 실시되거나 분양이 개시되면 회수된다.

각 업체 홈페이지서 실행

미리 회원가입 해둬야

27.5% 소득세 적용으로

실수익률은 다소 낮아져

◇P2P대출 투자법과 수익률은= 부동산 P2P(개인 간) 대출 투자는 각 업체 홈페이지에서 이뤄진다. 투자를 하기 위해서는 미리 홈페이지 회원에 가입해둬야 한다. 업체는 대개 하루나 이틀 전에 미리 상품에 대한 정보를 제공하고 투자 오픈 시각을 예고한다. 투자자들은 그 시각에 맞춰서 홈페이지에 접속해 원하는 투자액만큼 참여하는 식이다.

투자 금액은 투자자가 정하기 나름인데 업체들은 투자액의 하한선은 각자가 정해둔 상태다. 다만 최근에 부동산 쪽에서 투자가 수분 만에 마감되는 경우가 잇따르자, 테라펀딩의 경우 많은 사람들에게 투자 기회를 주기 위해 상한선(상품 총액의 10% 이하)도 정하기도 했다.

부동산 관련 P2P 상품은 대개 수익률이 10~20% 내외이다. 다만 P2P 업체들은 현행법상 대부업체로 분류돼 투자수익에 대해서 이자소득세(15.4%)가 아닌 27.5%의 비영업대금 소득세가 적용되고 있다. 따라서 실제 수익률은 명시된 것의 3분의 4 수준이다. 업계에서는 이러한 소득세 개선을 꾸준히 요구하고 있으나 아직 금융당국은 신중한 태도를 보이고 있다.