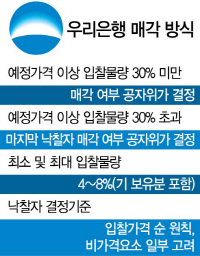

2715A09 우리은행매각방식

2715A09 우리은행매각방식우리은행 매각을 위한 투자의향서(LOI) 접수가 시장 예상보다 큰 흥행을 기록하면서 우리은행 지분을 어느 선까지 매각할 것인지를 두고 금융 당국의 고민이 시작됐다. 정부가 이번에 매물로 내놓은 지분은 예금보험공사 지분 30%이지만 예정가격 이상인 입찰 물량이 30% 초과인 경우에는 마지막 낙찰 후보자에 대한 매각 여부를 공적자금관리위원회가 결정짓겠다고 밝혔기 때문이다.

예를 들어 예정가격 이상의 입찰 물량이 29.9%까지 채워지고 추가로 예정가격 이상으로 8%까지 지분을 사겠다고 제시한 투자자가 있다면 최대 38%에 근접하는 수준까지도 우리은행 지분을 팔아치울 수 있는 셈이다. 정부는 이번 매각 방안 발표 직전에는 40% 수준까지 지분을 매각하는 방안도 검토해왔다.

26일 금융위원회에 따르면 이번 우리은행 LOI 접수에는 총 18곳의 투자자가 82~119%의 지분을 사겠다는 의향을 제시했다. 투자 의향 지분이 82~119%라는 것은 ‘4~8%’ 혹은 ‘6~8%’ 등으로 투자 의향을 제시한 투자자들이 상당수라는 얘기다.

우리은행 매각의 ‘인센티브’라고 볼 수 있는 사외이사 추천권은 지분이 4% 이상일 경우 1명으로 동일하다. 하지만 6% 이상을 투자할 경우 추천한 사외이사 임기가 3년 보장되는 등 ‘주력 투자자’로 대우를 받을 수 있다.

정부는 본입찰 상황을 예단하기는 어렵지만 투자자가 몰린 만큼 예정가격 이상의 입찰 물량이 30%를 초과할 가능성이 높을 것으로 내다보고 있다. 이런 상황이 오면 마지막 낙찰 후보자에 대한 매각 여부를 공자위가 결정해야 한다. 금융 당국으로서는 입찰 물량이 모자랄 때보다는 행복한 고민인 셈이다. 금융 당국 관계자는 “이번에 정부가 발표한 매각 방안에 따르면 최대 38%에 근접하는 수준까지 매각하는 것이 아주 불가능한 일은 아니다”라고 말했다.

하지만 이번 기회에 지분을 30%를 초과하는 수준까지 매각할 경우 ‘공적자금 회수 극대화’ 원칙이 다소 훼손될 수 있다는 점은 부담이다. 정부가 ‘과점주주 매각’ 방안을 도입한 것은 이 방안이 경영권 매각과 완전 분산 매각의 중간 단계로서 장점이 있기 때문이다. 매각에 성공할 경우 예보가 보유한 잔여 지분은 민영화 성공에 따른 주가 상승의 혜택을 향유(업사이드 게인)하면서 공적자금 회수액이 증가할 수 있다.

금융위 관계자는 “만약 38%에 근접하는 수준까지 지분을 매각할 경우 예보의 남은 지분이 10% 수준에 머물게 되는데 그렇게 되면 향후 매각할 지분이 줄어들어 공적자금 회수 극대화 원칙에 영향을 줄 수 있다”며 “현 단계에서는 금융 당국 차원에서 뭐라 결론 지을 수 있는 상황이 아니다”라고 말했다. 금융 당국이 이처럼 조심스러운 입장인 반면 시장에서는 이번 기회에 지분을 최대한 매각하는 것이 민영화의 원칙에 되레 부합한다는 목소리도 나온다. 금융계 고위관계자는 “어차피 경영권 프리미엄을 포기한 마당에 투자자가 몰렸을 때 지분을 최대한 파는 것이 정부가 민영화의 의지를 확실히 보여주는 길”이라고 말했다.

한편 공자위는 이날 회의를 열어 우리은행 매각 본입찰 일자를 11월11일로 확정했다. 연내 매각을 위해 최대한 일정을 당긴 것으로 알려졌다. LOI를 접수한 투자자들은 다음달 말까지 우리은행에 대한 실사를 진행할 예정이다. 공자위는 본입찰 직후 낙찰 기준이 되는 예정가격을 결정한 후 11월 딜클로징을 선언할 방침이다.