국내 상장사들의 올 3·4분기 실적이 전 분기에 비해 줄어들 것으로 보이지만 업종별로 따져보면 정보기술(IT)·자동차 등 일부를 제외하면 더 좋아질 것이라는 분석이 제기됐다.

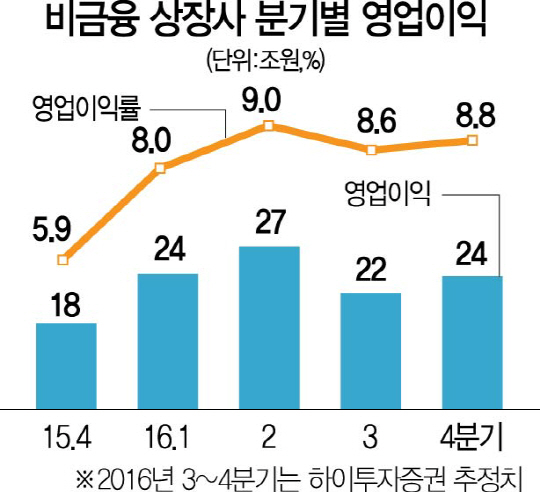

하이투자증권은 17일 올 3·4분기 국내 증시에 상장된 비금융 업체들의 영업이익이 전 분기보다 5조원 줄어든 22조원을 나타낼 것으로 예상했다. 지난해 같은 기간과는 같은 수준이다. 영업이익률도 8.6%로 전 분기보다는 줄어들었지만 전년 동기에 비해서는 2.7%포인트 증가할 것으로 봤다.

장희종 하이투자증권 연구원은 “이익 정상화가 진행되고 있는 자본재 업종과 지난해 중동호흡기증후군(MERS·메르스) 사태에 따른 기저효과가 예상되는 소비재 업종의 영업이익이 전년 동기 대비 좋아질 것”이라며 “단기적으로 시장금리 반등세가 이어지고 있어 은행·보험주의 3·4분기 실적 전망도 양호해 보인다”고 밝혔다. 삼성전자(005930)의 ‘갤럭시노트7’ 단종 등으로 실적시즌 전반에 대한 기대감은 줄었지만 실적 전망치가 양호한 흐름의 업종을 중심으로 대응할 필요가 있다고 그는 덧붙였다.

다만 갤럭시노트7 사태의 직접적인 영향을 받은 IT와 자동차 업종의 실적 전망은 부정적이다. 흥국증권은 삼성전자와 현대차(005380)의 앞으로 12개월간 매출 전망치는 이달에만 각각 6조3,000억원, 9,000억원 낮췄다. 김성노 흥국증권 리서치센터장은 “영업이익 전망치가 각각 1,000억원, 2,000억원 하향 조정되는 등 미세조정에 그치고 있다”며 “증시에 미치는 영향은 크지 않을 것으로 전망된다”고 말했다. IT 업종의 경우 출하량이 늘고 재고는 줄며 경기회복 국면에 진입한 것으로 분석되지만 삼성전자의 ‘갤럭시노트7’ 단종 영향이 더 크게 작용할 것이라는 전망이다. 반면 자동차산업은 출하는 줄어드는 데도 재고량이 늘고 있어 3·4분기 실적 부진을 피할 수 없을 것으로 시장에서는 분석한다.