1215A06 우리은행 연도별 순이자이익

1215A06 우리은행 연도별 순이자이익11일 진행된 우리은행 지분 매각을 위한 본입찰이 매각 목표였던 지분 30% 를 넘기며 마감돼 다섯 번째 시도되는 우리은행 민영화에 ‘파란불’이 켜졌다.

본입찰 마감 결과 한화생명, 한화투자증권, IMM PE 등 유력 후보들이 예비입찰 후 중도 포기 없이 본입찰에 응한 이유는 우리은행이 현재 주력하는 사업 분야의 유망성과 꾸준한 실적 개선세, 그리고 높은 배당 성향과 주가 추가 상승 여력 등에 대해 긍정적으로 평가했기 때문으로 분석된다.

전략적투자자(SI)로서 본입찰에 응한 한화생명·한화투자증권·키움증권 등은 예비 입찰 당시 밝혔던 대로 서로 다른 금융업권 간 시너지 제고 가능성이 크다는 점에서 우리은행 경영 참여 의지를 이날 다시 한번 피력했다. 한화생명 관계자는 “시너지 측면에서 볼 때 우리은행의 방카슈랑스와 핀테크 부문은 매력적”이라고 말했다. 한국투자증권과 키움증권 등도 우리은행과 손을 잡게 되면 복합점포, 자산관리(WM), 제휴 상품 개발·판매 등 미래 사업 기반을 넓힐 수 있을 것으로 기대하고 있다.

동양생명, IMM PE, 미래에셋자산운용 등 재무적투자자(FI)들도 최근 주가 상승에 따른 투자 부담 증대와 국내외 경제 불안 요소에도 불구하고 본입찰에 들어왔다. 이들은 무엇보다 앞으로도 안정적인 배당수익과 주가 추가 상승 등을 통해 우리은행에 대한 투자 목적 달성이 충분할 것으로 판단했기 때문으로 풀이된다.

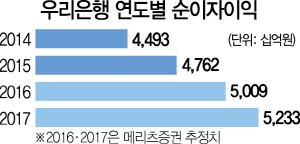

그동안 시장에서는 우리은행 주가의 저평가 요인으로 자산 건전성과 보통주자본비율, 민영화 불확실성 등을 꼽아왔다. 하지만 우리은행은 올 들어 매분기 눈에 띄는 순이익증가세를 시현하는 동시에 큰 폭의 자산건전성 개선을 이뤄내면서 투자자들의 마음을 움직였다. 우리은행의 고정이하여신(NPL)비율은 2014년 말 2.10%에서 지난해 말에는 1.5%까지 떨어졌고 지난 3·4분기 말 기준으로는 1.05%까지 낮아졌다. SPP·대선·STX 등 조선 3사를 제외하면 0.97%까지 하락한다. NPL커버리지비율 역시 2014년 말 97.2%에서 지난 3·4분기 말 155.9%까지 대폭 상승했다.

주가 상승의 또 다른 족쇄였던 우리은행의 낮은 보통주자본비율 역시 금융 당국이 최근 은행업 감독규정 개정을 통해 대손준비금을 보통주 자본으로 인정해주기로 하면서 해결점을 찾았다. 우리은행의 보통자본비율은 이번 결정으로 향후 두 자릿수로 상승할 수 있게 됐다.

결국 민영화 불확실성만 걷히면 주가 추가 상승이 가능하다는 게 시장의 판단이었는데 이 역시 지난 9월 진행된 우리은행 지분 매각 예비입찰에 참여한 투자자가 18곳에 달하면서 유력 예비입찰자들이 민영화 성공 가능성을 높이 보고 본입찰에도 응한 것으로 분석된다.

한편 당국은 이날 본입찰에 참여한 투자자들에 대해 가격 요소 및 비가격 요소까지 평가해 13일 오후 최종 낙찰자를 선정한다. 금융위의 매각 예정가격보다 낮은 가격을 써낸 투자자는 자동 탈락이다. 입찰 가격이 높은 순으로 결정되지만 주주 적격성에 대한 정부의 판단도 낙찰자 선정에 판단 요소로 작용한다.